Impuestos al Diésel: Guía Completa del IVA y el ITC

Por cruce··9 min lectura

El precio del combustible en el surtidor es un tema de conversación recurrente y una variable clave tanto para la economía doméstica como para la estructura de costos de cualquier empresa en Argentina. Al mirar el ticket después de cargar gasoil, muchos se preguntan qué parte de ese monto corresponde al producto en sí y qué parte a impuestos. Una de las dudas más frecuentes gira en torno al Impuesto al Valor Agregado (IVA) y otros tributos específicos que gravan al diésel. ¿Está exento? ¿Qué otros impuestos se aplican? Este artículo se sumerge en la compleja estructura fiscal del gasoil en Argentina para brindar claridad y respuestas definitivas, explicando en detalle el rol del IVA, el Impuesto a la Transferencia de Combustibles (ITC) y el Impuesto al Dióxido de Carbono (IDC).

Conclusión. En conclusión, en Sudáfrica, la compra de combustible no está exenta de IVA ni tiene un tipo impositivo del 0% en la mayoría de los casos . El tipo impositivo estándar del 15% se aplica al uso privado, mientras que las empresas pueden deducir el IVA soportado en actividades relacionadas con la generación de suministros gravables.

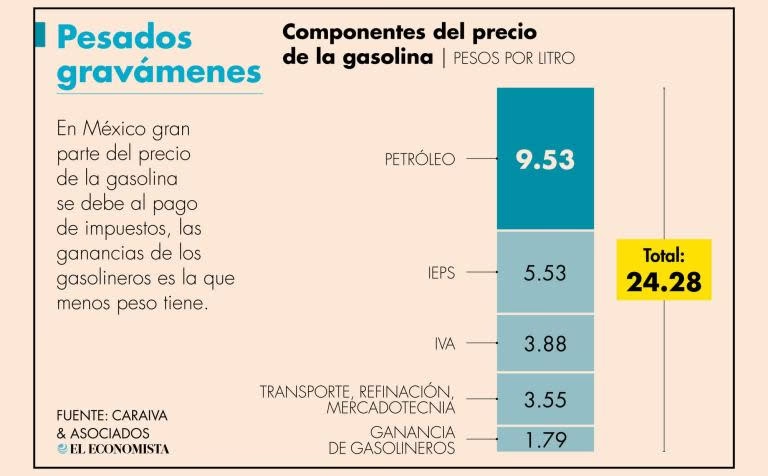

La Composición del Precio del Gasoil: Más Allá del Petróleo

Antes de analizar los impuestos, es fundamental comprender que el valor que pagamos por cada litro de diésel es el resultado de una cadena de costos. El punto de partida es la cotización internacional del petróleo crudo, usualmente referenciada por el barril de Brent. Este precio es volátil y depende de factores geopolíticos, la oferta y la demanda global. Este componente representa aproximadamente entre un 40% y un 50% del costo base.

A este valor se le suman los costos de refinamiento, donde el crudo se procesa para convertirlo en los distintos combustibles que utilizamos. Posteriormente, se añaden los costos de logística y distribución, que cubren el transporte del combustible desde las refinerías hasta cada una de las estaciones de servicio a lo largo y ancho del país. Finalmente, se incluye el margen de comercialización de las empresas distribuidoras y las estaciones. Sobre toda esta estructura de costos se monta la carga impositiva, que representa una porción significativa del precio final.

El IVA en el Gasoil: La Gran Pregunta

Vayamos directo al punto que genera más confusión: ¿el diésel está exento de IVA en Argentina? La respuesta es un rotundo no está exento. El gasoil, como la mayoría de los bienes y servicios en el país, está gravado por el Impuesto al Valor Agregado. Esto significa que al precio neto del combustible se le aplica la alícuota general de IVA. Para el consumidor final, este impuesto es un costo directo que se paga íntegramente en el precio de surtidor. Sin embargo, la situación es diferente para las empresas y responsables inscriptos, quienes pueden computar el crédito fiscal del IVA, pero la verdadera particularidad para ellos reside en cómo interactúa el IVA con otros impuestos específicos del combustible.

El Impuesto a la Transferencia de Combustibles (ITC): El Corazón del Sistema

El tributo más específico y relevante en la estructura de precios del diésel es el ITC. A diferencia del IVA, que es un porcentaje sobre el precio, el ITC es un monto fijo que se aplica por cada litro de combustible vendido. Este impuesto fue modificado por la Ley 27.430, que transformó los porcentajes anteriores en valores fijos actualizables para dar mayor previsibilidad.

¿Cómo se calcula el ITC?

El valor de referencia del ITC para el gasoil se fijó en $4,426 por litro. Sin embargo, este monto no se aplica de forma directa por dos razones principales:

Mezcla con Biodiésel: La normativa argentina establece que el gasoil debe tener un corte obligatorio con biodiésel (aproximadamente un 10%). Esta porción de biocombustible está exenta del ITC. Por lo tanto, el impuesto solo se aplica sobre la porción de combustible fósil (el 90% restante).

Actualización Trimestral: El monto fijo del ITC no es estático. La ley estipula que este valor se actualiza por trimestre calendario, utilizando como referencia la variación del Índice de Precios al Consumidor (IPC) informado por el INDEC. Esto busca mantener el valor real del impuesto frente a la inflación.

El Gran Beneficio para Empresas: El Cómputo como Pago a Cuenta del IVA

Aquí reside la clave para la gestión de costos de cualquier empresa que utilice gasoil como insumo. La ley permite que un porcentaje del ITC pagado en cada compra de combustible pueda ser utilizado como un crédito para cancelar el IVA que la empresa debe pagar a la AFIP. Concretamente, se permite computar el 45% del ITC como pago a cuenta del Impuesto al Valor Agregado.

Además del IEH y como ocurre con otras muchas cosas que consumimos a día de hoy, el IVA también afecta a la gasolina y el diésel. Este impuesto, actualmente, es del 21 % y en el caso de la gasolina y el diésel, no se aplica el tipo reducido que sí afecta a otros bienes.

Veamos un ejemplo práctico del cálculo:

Valor base del ITC: $4,426 por litro.

Ajuste por biodiésel (10% exento): $4,426 x 90% = $3,9834. Este es el ITC efectivo que se paga por litro.

Cálculo del crédito computable: $3,9834 x 45% = $1,792 por litro.

Este monto de $1,792 es el que una empresa o responsable inscripto puede efectivamente descontar de su declaración jurada de IVA por cada litro de gasoil adquirido. Para una empresa de transporte o del sector agropecuario, con un consumo de miles de litros mensuales, este crédito fiscal representa un ahorro financiero sustancial y directo.

Un Régimen Especial para la Zona Sur

La ley también contempla una realidad geográfica y económica diferente para las provincias del sur. Para estas regiones, el ITC sobre el gasoil tiene un valor reducido, fijado en $2,246 por litro. Sobre este monto reducido también aplica la posibilidad de computar el 45% como pago a cuenta del IVA, lo que ayuda a mitigar los mayores costos logísticos y de vida en la Patagonia.

El Impuesto al Dióxido de Carbono (IDC): El Componente Ambiental

Además del IVA y el ITC, existe un tercer tributo que grava al diésel: el IDC. Este impuesto fue creado con un fin ambiental, buscando gravar la emisión de gases de efecto invernadero. Al igual que el ITC, es un monto fijo por litro y también se actualiza trimestralmente por IPC.

El valor de referencia del IDC para el gasoil es de $0,473 por litro, y también se ve afectado por la exención correspondiente a la mezcla con biodiésel. La diferencia fundamental con el ITC es que el IDC no es computable como pago a cuenta del IVA. Es un costo neto tanto para el consumidor final como para las empresas.

Tabla Comparativa de Impuestos sobre el Gasoil

Para simplificar y resumir la información, la siguiente tabla detalla los principales impuestos que afectan al precio del diésel en Argentina:

Impuesto

Tipo

Valor de Referencia

Computable contra IVA

IVA

Porcentual

Alícuota General (21%)

Sí (para responsables inscriptos)

ITC (General)

Monto Fijo por Litro

$4,426 (actualizable)

Sí, el 45% del impuesto pagado

ITC (Zona Sur)

Monto Fijo por Litro

$2,246 (actualizable)

Sí, el 45% del impuesto pagado

IDC

Monto Fijo por Litro

$0,473 (actualizable)

No

Preguntas Frecuentes (FAQ)

¿El gasoil está exento de IVA en Argentina?

No. El gasoil está gravado con la alícuota general del IVA, como la mayoría de los productos. No existe ninguna exención para su consumo.

Así tenemos que se fija el ITC por litro de gasoil en $ 4,426 (actualizable por trimestre calendario), aunque por la incidencia de la mezcla con biocombustibles su importe por litro es menor (esta parte de aproximadamente un 10 % está exenta).

¿Qué es el ITC y cómo me afecta?

El ITC (Impuesto a la Transferencia de Combustibles) es un impuesto de monto fijo por cada litro de gasoil. Si eres un consumidor final, es un costo más dentro del precio que pagas. Si eres una empresa o responsable inscripto, es un impuesto que te permite generar un crédito fiscal para pagar menos IVA.

¿Cuánto del impuesto al combustible puedo descontar del IVA?

Puedes computar el 45% del Impuesto a la Transferencia de Combustibles (ITC) efectivamente pagado como un pago a cuenta de tu declaración de IVA. Esto reduce directamente el monto a pagar a la AFIP.

¿Todos los impuestos del gasoil se pueden descontar del IVA?

No. Solo una porción del ITC es computable. El Impuesto al Dióxido de Carbono (IDC) y el propio IVA de la operación (que se toma como crédito fiscal general) son los otros componentes, pero el IDC no genera ningún tipo de crédito o descuento.

¿El valor del ITC y del IDC es siempre el mismo?

No. Los montos fijos de ambos impuestos se actualizan cada tres meses en función del Índice de Precios al Consumidor (IPC), para ajustarse a la inflación.

Conclusión

Entender la carga tributaria sobre el gasoil es esencial para comprender el precio final en el surtidor. Lejos de estar exento, el diésel soporta una compleja estructura de impuestos que incluye el IVA, el ITC y el IDC. Si bien para el consumidor final todos estos tributos se traducen en un mayor precio, para el sector productivo y empresarial, el sistema ofrece una herramienta financiera clave: la posibilidad de computar una parte significativa del ITC como pago a cuenta del IVA. Conocer este mecanismo no solo desmitifica el precio del combustible, sino que también abre la puerta a una gestión fiscal más eficiente y a una optimización de los costos operativos.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies