Química

Aromático Pesado: Guía Completa y Usos Clave

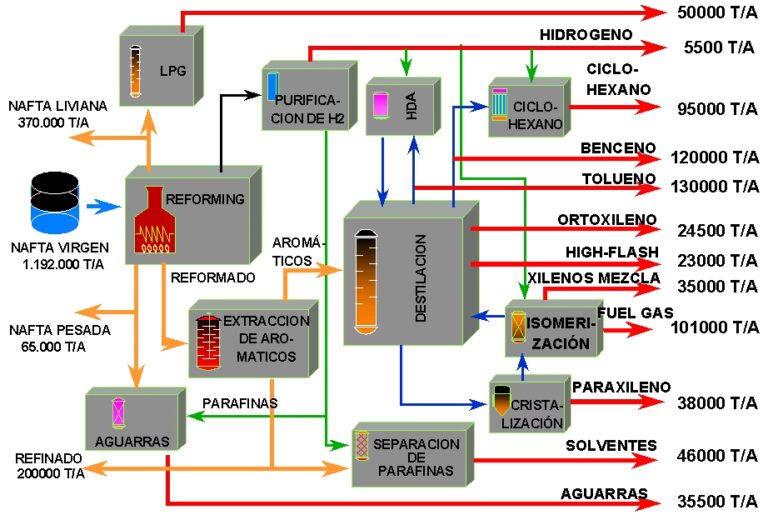

Descubre qué es el solvente aromático pesado, sus propiedades únicas y sus aplicaciones clave en...

8 min lectura

En el corazón del debate económico argentino actual, marcado por un drástico ajuste fiscal implementado por el gobierno de Javier Milei, reside una pregunta fundamental que resuena en los pasillos de las grandes corporaciones nacionales: ¿es el superávit fiscal a ultranza la única vía hacia la prosperidad? Para una empresa de la envergadura y centralidad de YPF, cuyo destino está intrínsecamente ligado a la salud macroeconómica del país, esta no es una discusión teórica. Las decisiones que se toman en el Palacio de Hacienda tienen un impacto directo y tangible en su capacidad de inversión, en sus planes de expansión en Vaca Muerta y en su rol como motor del desarrollo energético argentino. La narrativa oficial presenta el déficit fiscal como la causa de todos los males, especialmente de la inflación galopante. Sin embargo, un análisis más profundo revela una realidad mucho más compleja, donde la cura para una enfermedad no necesariamente explica su origen.

La postura del gobierno actual es clara y ha sido comunicada enfáticamente: el déficit fiscal crónico de Argentina es la raíz de décadas de inestabilidad y crisis recurrentes. Bajo esta premisa, el logro del superávit financiero no es solo una herramienta transitoria para estabilizar la economía, sino el pilar fundamental sobre el cual se construirá un futuro de crecimiento genuino. Esta visión, si bien efectiva para anclar expectativas y reducir la inflación en el corto plazo, presenta dos objeciones significativas cuando se la contrasta con la evidencia global.

Primero, la idea de que el crecimiento sostenido solo es posible con superávit fiscal constante no se corresponde con la realidad de la mayoría de las economías prósperas. De hecho, un déficit fiscal moderado y controlado es la norma, no la excepción. Segundo, el problema de Argentina quizás no fue la existencia de un déficit en sí mismo, sino su magnitud y, sobre todo, su forma de financiamiento. Según datos del Fondo Monetario Internacional, en las dos décadas previas a la gestión actual, casi la mitad de los países del mundo (92 de 196) tuvieron déficits fiscales superiores al de Argentina. Sin embargo, solo un puñado de ellos experimentó una espiral inflacionaria similar. El déficit mediano global fue del 2,5% del PBI, una cifra casi idéntica al 2,6% que promedió nuestro país. Esto sugiere que el tamaño del desequilibrio fiscal no cuenta toda la historia.

La analogía médica es útil aquí: si un paciente con una infección bacteriana se recupera tras tomar antibióticos, no podemos concluir que la enfermedad fue causada por la ausencia de antibióticos. De la misma manera, que un shock de ajuste fiscal logre frenar la inflación no implica necesariamente que el déficit fuera la causa única y original del problema. El verdadero desafío es entender la dinámica subyacente que hacía insostenible cualquier desequilibrio fiscal en Argentina.

En una economía funcional y en crecimiento, el sector privado (hogares y empresas) tiende a generar un excedente de ahorro. Es decir, sus ingresos superan a sus gastos de consumo e inversión. Este ahorro neto necesita un destino. Las opciones, en términos agregados, son dos: adquirir activos en el exterior (como comprar dólares) o adquirir activos emitidos por el Estado en moneda local (bonos del Tesoro).

Aquí yace el nudo de la cuestión: para que exista una oferta de bonos en pesos que absorba el deseo de ahorro del sector privado, el Estado debe tener un déficit fiscal. En otras palabras, el gobierno gasta un poco más de lo que recauda y financia esa diferencia emitiendo deuda en su propia moneda. Este mecanismo es crucial para el desarrollo de un mercado de capitales local profundo y robusto. Si el Estado se empeña en mantener un superávit constante, le está quitando al sector privado el principal vehículo de ahorro en moneda nacional. Ante esta ausencia, no es de extrañar que los argentinos históricamente hayan canalizado sus ahorros hacia el dólar, debilitando la moneda local y el sistema financiero nacional.

Para una empresa como YPF, la existencia de un mercado de capitales local vibrante es de vital importancia. Proyectos de la escala de Vaca Muerta requieren miles de millones de dólares en inversión. La capacidad de obtener financiamiento en pesos a tasas razonables y a largo plazo es una ventaja estratégica inmensa. Reduce la exposición a la volatilidad del tipo de cambio y permite una planificación más estable. Un Estado que, a través de déficits moderados, contribuye a crear ese mercado de ahorro en pesos, indirectamente está fortaleciendo la capacidad de inversión de sus empresas insignia.

Si el tamaño del déficit argentino no era excepcionalmente grande en comparación internacional, ¿dónde residía el problema? La evidencia apunta a la política monetaria. Durante casi dos décadas, Argentina mantuvo sistemáticamente tasas de interés reales negativas. Esto significa que la tasa de interés que pagaban los plazos fijos y los bonos en pesos era inferior a la tasa de inflación. En la práctica, quien ahorraba en pesos, perdía poder adquisitivo día a día.

Este fue el incentivo perverso que dinamitó el ahorro en moneda nacional. Nadie quería financiar al Estado (ni a las empresas) en una moneda que se depreciaba constantemente. La demanda de bonos del Tesoro se desplomó, y el gobierno, para cubrir su déficit, recurrió a la emisión monetaria, alimentando un círculo vicioso de devaluación e inflación. El problema de fondo no fue tanto el déficit, sino la destrucción de la confianza en el peso como reserva de valor.

YPF ha sufrido las consecuencias directas de este fenómeno. Al no poder financiarse localmente a largo plazo, se vio obligada a emitir deuda en dólares en los mercados internacionales, quedando sujeta a los vaivenes del tipo de cambio. Cada devaluación del peso impactaba brutalmente en sus balances, aumentando el costo de su deuda y reduciendo su capacidad de reinvertir ganancias.

| Característica | Modelo de Superávit Estricto | Modelo de Déficit Moderado y Controlado |

|---|---|---|

| Rol del Estado | Contracción del gasto, rol mínimo en la economía. Busca extraer recursos del sector privado. | Provee un vehículo de ahorro en moneda local (bonos), invierte estratégicamente. |

| Ahorro Privado | Sin un vehículo de ahorro local atractivo, tiende a fugarse al exterior (dolarización). | Se canaliza hacia el mercado de capitales local, financiando al Estado y a las empresas. |

| Impacto en YPF | A corto plazo, la estabilidad cambiaria puede ayudar. A largo plazo, la falta de mercado local y la recesión pueden limitar su crecimiento. | Acceso a financiamiento en pesos, menor riesgo cambiario, y un mercado interno más dinámico impulsan la inversión. |

| Sostenibilidad | Puede ser difícil de mantener social y políticamente. Riesgo de recesión prolongada. | La deuda crece a un ritmo igual o menor que el PBI, asegurando la solvencia a largo plazo. |

Nadie discute la necesidad imperiosa de haber ordenado las cuentas públicas y de haber puesto fin al financiamiento monetario del déficit. La estabilidad macroeconómica es la condición sine qua non para cualquier proyecto de país, y en ese sentido, el ajuste actual es un paso necesario e ineludible. Sin embargo, es crucial diferenciar las herramientas de estabilización de las estrategias de crecimiento a largo plazo.

El verdadero equilibrio fiscal no es el déficit cero, sino aquel nivel de déficit que se corresponde con la demanda de ahorro en pesos del sector privado, sin necesidad de recurrir a la emisión ni a tasas de interés insostenibles. Para que Argentina, y con ella YPF, puedan desplegar todo su potencial, se necesita más que un superávit fiscal. Se necesita reconstruir la confianza en el peso. Esto se logra con una política monetaria creíble, que garantice tasas de interés reales positivas y predecibles, y con una política fiscal que, en promedio, mantenga déficits moderados y financiables, permitiendo el desarrollo de un mercado de capitales robusto.

El desafío para el gobierno será entender que, una vez superada la emergencia, la obsesión por el superávit puede convertirse en un obstáculo para el crecimiento, al ahogar el ahorro interno y la inversión. Para YPF, el escenario ideal no es uno de ajuste perpetuo, sino de estabilidad duradera, donde pueda planificar a décadas, financiar sus proyectos en su propia moneda y operar en un país que crece de manera sostenida.

Descubre qué es el solvente aromático pesado, sus propiedades únicas y sus aplicaciones clave en...

Descubre los potentes motores D11, D13 y D16 de Volvo y los factores que definen...

¿Planeando tu próximo viaje? Descubre qué tarjetas de crédito acepta Hertz para un alquiler sin...

¿Qué es el GLP y por qué es tan importante? Descubre sus características únicas, desde...