YPF, la principal compañía energética de Argentina, no solo es un actor clave en el sector de hidrocarburos, sino también una importante emisora de instrumentos de deuda en el mercado de capitales local. Muchos inversores se ven atraídos por sus Obligaciones Negociables (ONs) como una forma de obtener rendimientos en pesos o en dólares. Sin embargo, una pregunta fundamental surge al momento de evaluar la rentabilidad: las ganancias obtenidas por estos instrumentos, ¿están sujetas al pago de impuestos? La respuesta no es un simple sí o no, y comprender sus matices es crucial para cualquier inversor que desee optimizar su cartera y evitar sorpresas con el fisco.

Invertir a largo plazo es una estrategia común, pero las circunstancias pueden llevar a un inversor a vender sus activos antes de lo previsto. Quizás necesite rebalancear su portafolio, obtener liquidez para una compra importante o simplemente su tolerancia al riesgo ha cambiado debido a la volatilidad del mercado. Sea cual sea el motivo, al vender un bono de YPF con ganancia, es imperativo conocer las consecuencias fiscales que esta operación conlleva. A continuación, desglosaremos los conceptos clave para entender la tributación de estos activos.

Si ha poseído el activo durante un año o menos, su ganancia tributará como renta ordinaria, con tipos impositivos que actualmente alcanzan el 37 %. En el caso de acciones o bonos que haya poseído durante más de un año, podría enfrentarse a un impuesto sobre las ganancias de capital de hasta el 20 % ¹ sobre sus beneficios (los tipos varían en función de sus ingresos).

Entendiendo los Bonos de YPF: Más Allá del Petróleo

Antes de sumergirnos en la fiscalidad, es vital comprender qué es una Obligación Negociable. Cuando un inversor compra una ON de YPF, en esencia, le está prestando dinero a la compañía. A cambio de ese préstamo, YPF se compromete a devolver el capital en una fecha futura (vencimiento) y a pagar intereses periódicos (cupones) durante la vida del bono. Estos instrumentos son una herramienta de financiamiento para la empresa y una oportunidad de inversión para el público.

Las ganancias para el inversor pueden provenir de dos fuentes principales:

Renta o Intereses: Son los pagos de cupones que YPF realiza de forma periódica (semestral o anualmente, por lo general) al tenedor del bono.

Ganancia de Capital: Es la diferencia positiva entre el precio de venta del bono en el mercado secundario y el precio al que fue comprado originalmente.

Ambas fuentes de ingreso pueden tener un tratamiento fiscal diferente, y es aquí donde reside la clave del análisis.

El Corazón del Asunto: ¿Cómo Tributan las Ganancias de los Bonos YPF?

La legislación fiscal argentina es compleja y puede variar. Sin embargo, podemos establecer un marco general sobre cómo se gravan las ganancias de los bonos para una persona humana residente en Argentina. Es fundamental destacar que ciertas emisiones de bonos pueden gozar de exenciones específicas si cumplen con requisitos particulares, como haber sido emitidas bajo la Ley de Mercado de Capitales y contar con oferta pública.

Tratamiento de la Renta (Intereses o Cupones)

Generalmente, los intereses generados por Obligaciones Negociables argentinas con oferta pública, como suelen ser las de YPF, han gozado históricamente de exenciones en el Impuesto a las Ganancias para personas humanas. Esto significa que el dinero que un inversor recibe por los cupones de sus bonos de YPF, en muchos casos, no paga este impuesto. Esta es una de las grandes ventajas que hacen atractivos a estos instrumentos frente a otras alternativas de inversión como un plazo fijo.

Tratamiento de la Ganancia de Capital (Resultado por Venta)

Aquí la situación es similar pero con sus propias particularidades. La ganancia obtenida por la compra-venta de bonos con oferta pública en mercados autorizados por la Comisión Nacional de Valores (CNV) también suele estar exenta del Impuesto a las Ganancias para personas humanas residentes en el país. Esta exención busca fomentar el desarrollo del mercado de capitales local, incentivando la inversión y la liquidez.

Por lo tanto, si un inversor compra un bono de YPF a 90 dólares y lo vende tiempo después a 100 dólares, esa ganancia de 10 dólares por bono, en principio, estaría exenta. No obstante, es crucial verificar las condiciones específicas de cada emisión y la normativa vigente al momento de la operación, ya que las leyes fiscales pueden cambiar.

Tabla Comparativa: Renta vs. Ganancia de Capital en Bonos YPF

Para clarificar las diferencias, la siguiente tabla resume los dos tipos de rendimientos y su tratamiento fiscal general.

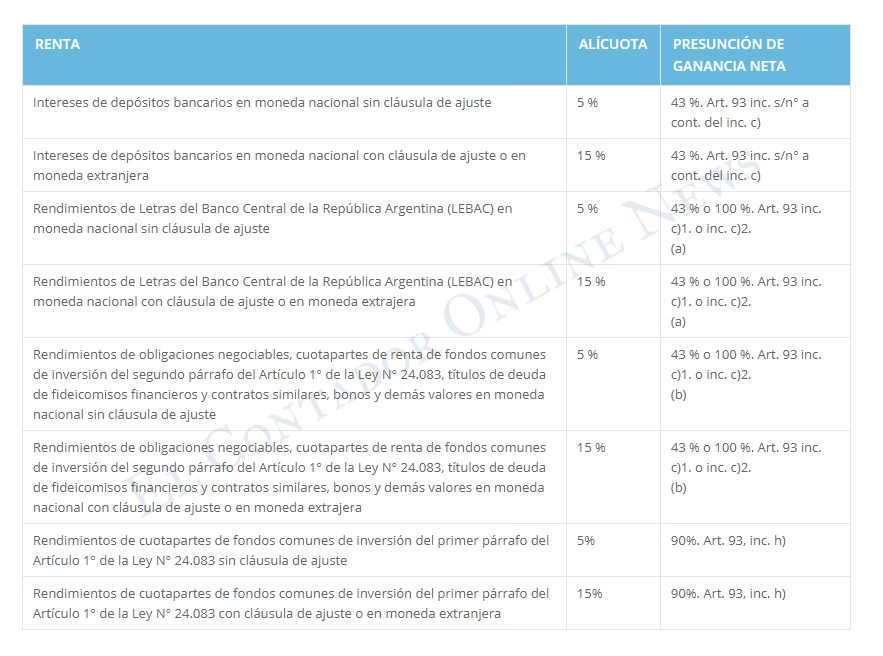

Los intereses, rendimientos o rentas generadas por obligaciones negociables, títulos públicos, cuotapartes de fondos comunes de inversión y contratos de fideicomisos financieros, se encontrarán exentos del impuesto, siempre que estos sean colocados por oferta pública.

Característica

Renta (Intereses / Cupones)

Ganancia de Capital (Resultado por Venta)

Origen

Pago periódico realizado por YPF al inversor por tener el bono.

Diferencia entre el precio de venta y el precio de compra del bono en el mercado.

Frecuencia

Periódica (ej. semestral), según las condiciones de emisión.

Única, en el momento de la venta del activo.

Tratamiento Fiscal General (Ganancias)

Generalmente exenta para personas humanas si el bono tiene oferta pública.

Generalmente exenta para personas humanas si el bono tiene oferta pública y se negocia en mercados autorizados.

¿Depende de la tenencia?

Sí, se debe ser el tenedor del bono en la fecha de pago del cupón.

No, depende de la decisión de vender el activo en el mercado.

Factores Adicionales a Considerar

Más allá del Impuesto a las Ganancias, los inversores deben tener en cuenta el Impuesto sobre los Bienes Personales. La tenencia de bonos de YPF al 31 de diciembre de cada año debe ser declarada. Históricamente, los bonos soberanos argentinos han estado exentos de este impuesto, pero los bonos corporativos como los de YPF sí suelen estar alcanzados. El valor a declarar será su última cotización conocida a fin de año. Por ello, aunque el rendimiento esté exento de Ganancias, la tenencia del capital puede generar una obligación tributaria en Bienes Personales.

Es crucial entender que el término “exento” no significa “no informar”. Todas las operaciones y tenencias deben ser correctamente informadas en las declaraciones juradas correspondientes, aunque no generen un impuesto a pagar. La omisión de esta información puede acarrear sanciones por parte de la autoridad fiscal.

Preguntas Frecuentes (FAQ)

¿Entonces, puedo invertir en bonos de YPF sin preocuparme por los impuestos?

No exactamente. Si bien es muy probable que tanto la renta como la ganancia de capital estén exentas del Impuesto a las Ganancias, la tenencia de los bonos sí está alcanzada por el Impuesto sobre los Bienes Personales. Además, las leyes pueden cambiar, por lo que siempre es recomendable verificar la normativa vigente.

¿Esta exención aplica también para empresas?

No. El tratamiento fiscal descrito es para personas humanas residentes en Argentina. Las empresas y otros sujetos (como inversores del exterior) tienen un régimen tributario diferente y complejo, donde las ganancias suelen estar gravadas.

¿Qué pasa si el bono está en dólares? ¿Cambia algo?

La exención en Ganancias generalmente se mantiene independientemente de la moneda de emisión del bono. Sin embargo, para el cálculo de Bienes Personales y para la declaración de las operaciones, todos los montos en moneda extranjera deben convertirse a pesos argentinos utilizando el tipo de cambio oficial correspondiente, lo cual puede tener un impacto en la valuación final del activo.

¿Por qué es tan importante el concepto de “Oferta Pública”?

La “Oferta Pública” significa que el bono fue emitido y distribuido masivamente al público inversor a través de un mercado regulado y transparente, bajo la supervisión de la CNV. La mayoría de las exenciones fiscales para instrumentos financieros en Argentina están ligadas a este requisito, ya que el Estado busca promover la inversión a través de canales formales y regulados.

¿Necesito un contador o asesor financiero?

Definitivamente. La información presentada aquí es un panorama general y educativo. La situación fiscal de cada persona es única y las leyes son complejas. Contar con el asesoramiento de un profesional en materia contable y financiera es indispensable para tomar decisiones informadas, cumplir correctamente con las obligaciones fiscales y estructurar las inversiones de la manera más eficiente posible.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies