Automovilismo

Rally: Motores, Tierra y Gloria a Máxima Velocidad

Descubre los autos de rally más legendarios de la historia, la tecnología que los impulsa...

8 min lectura

La soja es mucho más que un grano; es un pilar fundamental de la economía argentina y un termómetro de los mercados globales. Para los productores, inversores y toda la cadena agroindustrial, comprender su cotización, los costos asociados a su producción y las perspectivas a futuro es una tarea esencial. En este análisis detallado, desglosaremos cada una de estas variables para ofrecer una visión integral del presente y futuro de esta oleaginosa, un activo vital que mueve al país y al mundo.

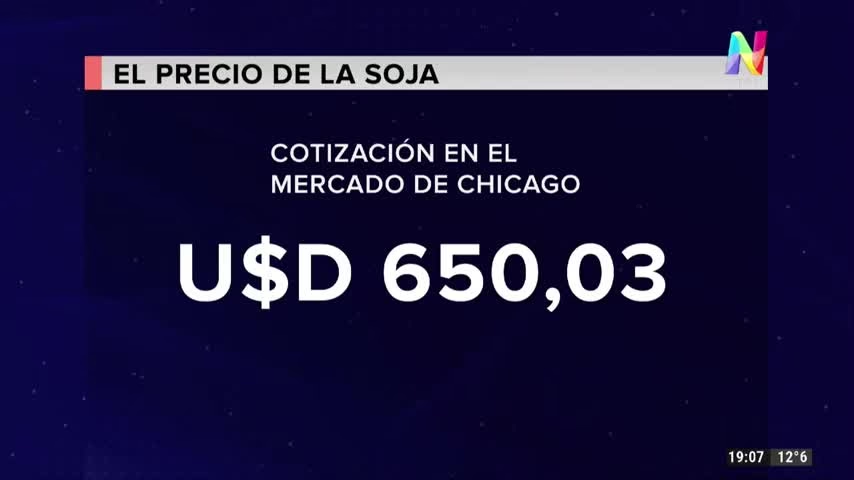

La cotización de la soja es un dato dinámico que refleja una compleja interacción de factores. En la bolsa, se la conoce bajo el símbolo bursátil “ZSN4” para los futuros de la Soja de Estados Unidos. Su precio, que puede rondar valores como los 1.133,88 puntos, no es estático; fluctúa constantemente debido a una multitud de variables. La inversión en materias primas como la soja conlleva una serie de desafíos, ya que su valor es sensible a factores que escapan al control de los mercados financieros. Cambios bruscos de temperatura, sequías prolongadas, el impacto del calentamiento global y eventos geopolíticos pueden generar subidas o bajadas abruptas, haciendo de este un mercado volátil y de alto riesgo para quienes no están debidamente informados.

Para entender la verdadera rentabilidad del cultivo, es crucial analizar los costos de producción por hectárea. Un estudio detallado sobre un productor en la zona núcleo de Santa Fe, que siembra 200 hectáreas propias, arroja luz sobre la compleja distribución de la riqueza que genera una sola hectárea de soja de primera.

Considerando un rinde de 38 quintales por hectárea y un precio de exportación estimado, el valor bruto que genera esa hectárea podría alcanzar los 1.394 U$S. Sin embargo, la distribución de este valor revela una realidad compleja para el productor, quien asume todos los riesgos productivos y climáticos.

La “torta” del valor generado por una hectárea de soja se reparte de una manera que a menudo resulta desproporcionada para el hombre de campo. A continuación, se detalla cómo se distribuyen esos ingresos brutos:

| Actor | Porcentaje del Valor Bruto | Descripción |

|---|---|---|

| Costos de Producción | 39% | Incluye insumos, labores, gastos de cosecha y comercialización. |

| Estado (Derechos de Exportación) | 30% | Retenciones aplicadas directamente sobre el valor de exportación. |

| Estado (Otros Impuestos) | 13% | Impuesto a las ganancias, bienes personales, tasa vial, entre otros. |

| Productor (Margen Neto) | 18% | La ganancia final para el productor después de cubrir todos los costos e impuestos. |

Este desglose muestra que el Estado, en sus diferentes niveles (nacional, provincial y municipal), se apropia de un 43% del valor total generado, mientras que al productor le queda un 18% neto. Esta alta presión tributaria sigue siendo uno de los mayores desafíos para la competitividad y rentabilidad del sector.

La situación cambia drásticamente si el productor no es dueño de la tierra. El costo del arrendamiento, que en la zona núcleo puede alcanzar los 16 quintales de soja por hectárea, modifica por completo la ecuación económica.

| Modalidad | Margen Bruto por Hectárea (U$S) |

|---|---|

| Campo Propio | 439 U$S |

| Campo Arrendado | 5 U$S |

Como se puede observar, para un productor que arrienda, el margen bruto es prácticamente nulo si solo realiza soja de primera. Esto lo obliga a buscar alternativas, como realizar un cultivo de invierno (trigo o cebada) para luego sembrar soja de segunda, y así poder diluir los costos fijos y hacer viable su negocio.

Frente a este escenario de altos costos y fuerte carga impositiva, surge una pregunta inevitable: ¿conviene más sembrar soja o destinar el capital a otras inversiones? Al comparar la rentabilidad de la actividad agrícola con opciones financieras e inmobiliarias, los resultados invitan a la reflexión.

| Tipo de Inversión | Rentabilidad Neta Anual Estimada |

|---|---|

| Sembrar Soja de Primera (en campo propio) | 1,4% (sobre el valor del campo) |

| Alquilar un Departamento (en Rosario) | 2,3% (sobre el valor del inmueble) |

| Comprar Letras del Tesoro (LETES en U$S) | 3,45% |

En la coyuntura actual, las opciones financieras como las LETES ofrecen una rentabilidad superior. Sin embargo, esta comparación no considera factores intangibles como la tradición, el amor por la tierra y la visión a largo plazo. El campo, aunque hoy ofrezca una menor rentabilidad inmediata, se perfila como una inversión de gran futuro y sustentabilidad. La clave para mejorar su atractivo pasa, indudablemente, por una revisión de la estructura de impuestos que pesa sobre el sector.

Mirando hacia adelante, las proyecciones del Banco Mundial dibujan un panorama global complejo para las materias primas. Se espera una contracción general de los precios, liderada por el sector energético. Para el agro, el escenario es de precios estables pero con una amenaza latente: el aumento en el costo de los fertilizantes, que podría comprimir aún más los márgenes de ganancia.

El Banco Mundial proyecta diferentes tendencias para la soja y sus derivados en los próximos años.

| Producto | Proyección 2025 | Proyección 2026 | Proyección 2027 |

|---|---|---|---|

| Poroto de Soja | -12% | +1% | +2% |

| Aceite de Soja | +13% | +1.5% | Moderación |

| Harina de Soja | -21% | -4% | +2% |

La caída proyectada en el precio del poroto para 2025 se atribuye a una fuerte oferta estadounidense. Sin embargo, para Argentina y Brasil se abre una ventana de oportunidad: las tensiones comerciales entre Estados Unidos y China podrían desviar la demanda hacia los productores sudamericanos. Por otro lado, el alza prevista del 21% en los precios de los fertilizantes para 2025 es un factor de riesgo crítico que podría erosionar la rentabilidad y desincentivar la inversión en tecnología para mejorar los rendimientos.

Invertir en soja, como en cualquier materia prima, es complejo. Su precio está sujeto a una alta volatilidad por factores externos al mercado, como sequías, inundaciones o cambios en las políticas comerciales globales. Requiere un conocimiento profundo del sector y una alta tolerancia al riesgo.

El principal desafío es la alta presión tributaria. El productor, que asume todos los riesgos del negocio, termina percibiendo una porción minoritaria (18%) del valor que genera, mientras que el Estado se queda con un 43%. Esto, sumado a los altos costos de arrendamiento, comprime fuertemente los márgenes.

Fenómenos como “La Niña”, que puede provocar un clima más seco y cálido en regiones productoras clave como Argentina y el sur de Brasil, representan un riesgo significativo. Una sequía severa puede reducir drásticamente los rendimientos, disminuyendo la oferta global y empujando los precios al alza.

El impacto es directo y negativo sobre la rentabilidad. Los fertilizantes son un insumo clave para obtener buenos rindes. Un aumento significativo en su costo, si no es acompañado por un aumento similar en el precio de la soja, reduce directamente el margen de ganancia del productor, lo que podría llevar a una menor aplicación y, consecuentemente, a menores cosechas futuras.

Descubre los autos de rally más legendarios de la historia, la tecnología que los impulsa...

¿Necesitas el CUIT de Galeno para tus trámites en YPF? Aquí te damos el número...

Descubre el nuevo precio de la nafta Súper de YPF en San Juan. Te contamos...

¿Buscas los mejores limpiaparabrisas? Analizamos las marcas líderes, Michelin y Bosch, para ayudarte a elegir....