Deportes

La Nueva Camiseta Argentina: Gloria y Pasión

Descubre todo sobre la nueva camiseta de la Selección Argentina para 2026. Inspirada en las...

6 min lectura

En los últimos años, el mercado de capitales argentino ha visto un notable incremento en la participación de inversores minoristas. Esta expansión del ahorro hacia la Bolsa y el sistema financiero ha traído consigo una pregunta fundamental que resuena en la mente de muchos: ¿cómo afectan mis decisiones de inversión al pago de impuestos? La respuesta no es sencilla, ya que el tratamiento fiscal varía considerablemente según el instrumento elegido, la moneda de la inversión y la naturaleza de la renta obtenida. Comprender estas diferencias es clave para maximizar los rendimientos y cumplir con las obligaciones tributarias de manera eficiente.

La normativa vigente en Argentina establece un esquema complejo que se centra principalmente en dos tributos para las personas físicas: el Impuesto a las Ganancias, que grava los rendimientos o beneficios obtenidos, y el Impuesto sobre los Bienes Personales, que se aplica sobre el patrimonio al 31 de diciembre de cada año. Navegar por este panorama puede ser un desafío, pero con la información adecuada, es posible tomar decisiones de inversión más inteligentes desde el punto de vista fiscal.

Antes de sumergirnos en el análisis de cada instrumento, es crucial diferenciar estos dos impuestos. El Impuesto a las Ganancias se enfoca en el flujo, es decir, en la ganancia que una inversión genera durante el año fiscal, ya sea a través de intereses, dividendos o la venta del activo. Por otro lado, el Impuesto sobre los Bienes Personales es un impuesto sobre el stock, una fotografía de tu patrimonio en una fecha específica (el último día del año), gravando la tenencia de ciertos activos por encima de un mínimo no imponible.

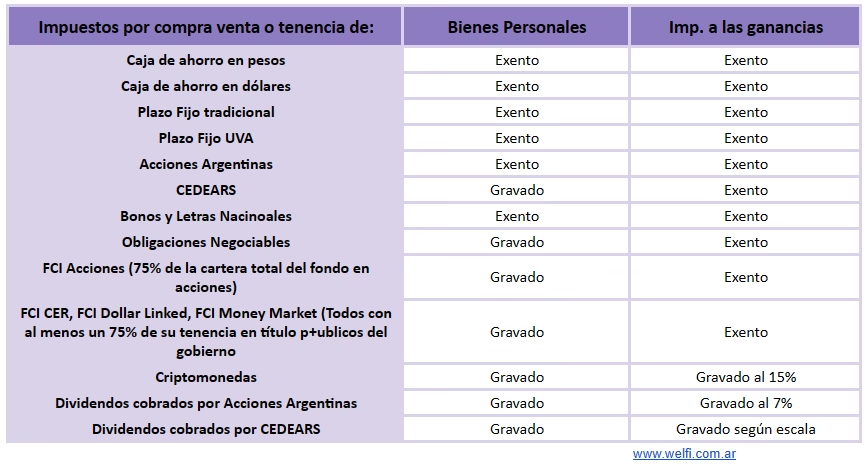

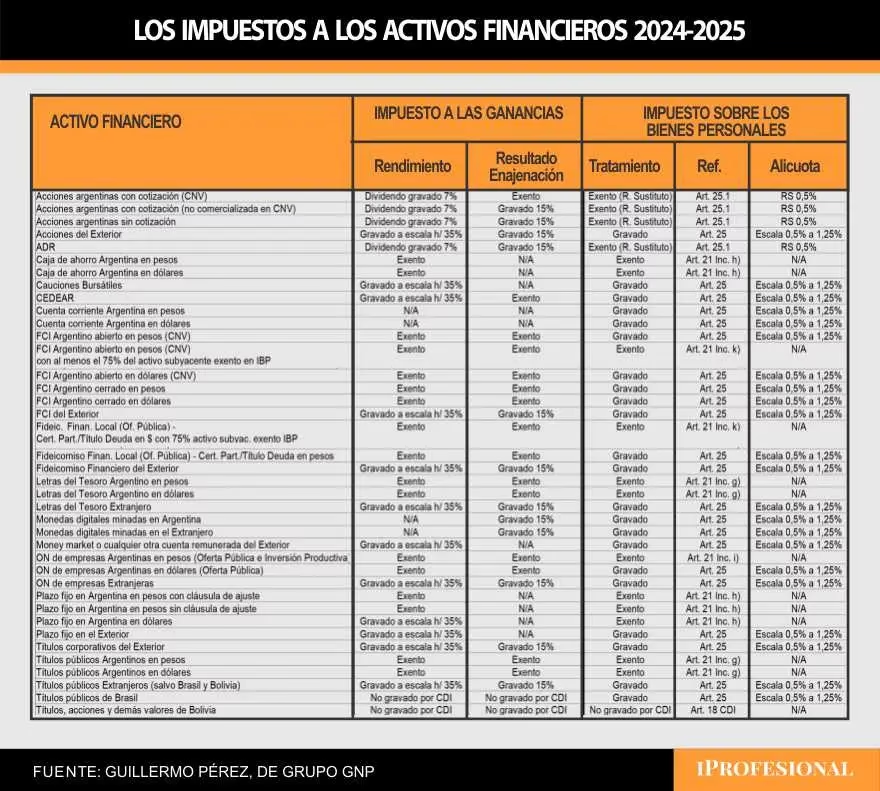

Cada activo financiero posee un tratamiento particular. A continuación, desglosamos cómo se comportan los instrumentos más populares frente a la AFIP, basándonos en la legislación actual para personas físicas.

Aquí encontramos la regla más clara y beneficiosa para los inversores. Los bonos, letras y cualquier otro título de deuda emitido por el Estado Nacional, los estados provinciales o los municipios están completamente exentos de ambos impuestos. Esto significa que tanto los intereses (cupones de renta) que pagan como la ganancia que puedas obtener al venderlos no tributan Impuesto a las Ganancias. Del mismo modo, la tenencia de estos bonos al 31 de diciembre no se computa para la base imponible de Bienes Personales. Son, por excelencia, el instrumento fiscalmente más eficiente del mercado local.

Las Obligaciones Negociables, que son bonos de deuda emitidos por empresas privadas, gozan de un tratamiento fiscal muy similar al de los bonos públicos, pero con una distinción fundamental: la moneda de emisión.

Las acciones de compañías argentinas que cotizan en bolsas reguladas por la Comisión Nacional de Valores (CNV), como YPF, tienen un régimen particular:

Los CEDEARs, que representan acciones de empresas extranjeras pero se negocian en pesos en el mercado local, presentan un tratamiento mixto y más complejo:

El tratamiento fiscal de un FCI depende directamente de la composición de su cartera de activos. La norma establece un umbral clave: si el 75% o más del portafolio del fondo está invertido en activos exentos (como títulos públicos o ONs en pesos), el resultado y la tenencia del fondo también estarán exentos para el inversor. Si no se alcanza ese porcentaje, el FCI estará gravado tanto en Ganancias (al momento del rescate) como en Bienes Personales, de manera proporcional a los activos gravados que lo componen.

Los dólares billete guardados fuera del sistema financiero (lo que comúnmente se conoce como “dólares en el colchón”) están alcanzados por el Impuesto sobre los Bienes Personales y deben ser declarados si se supera el mínimo no imponible.

Para facilitar la comprensión, la siguiente tabla resume el tratamiento fiscal de los principales instrumentos financieros para personas físicas en Argentina.

| Instrumento Financiero | Impuesto a las Ganancias (Rendimiento/Venta) | Impuesto sobre los Bienes Personales (Tenencia) |

|---|---|---|

| Bonos Públicos (Nación, Provincias, Municipios) | Exento | Exento |

| Obligaciones Negociables (ONs) en Pesos | Exento | Exento |

| Obligaciones Negociables (ONs) en Dólares | Exento | Gravado |

| Acciones Argentinas (con cotización CNV) | Venta Exenta / Dividendo Gravado (7%) | No se declara (Paga la empresa) |

| CEDEARs | Venta Exenta / Dividendo Gravado (escala) | Gravado |

| Plazo Fijo en Pesos | Exento | Exento |

| Caja de Ahorro (Pesos y Dólares) | Exento | Exento |

| Plazo Fijo en Dólares | Intereses Gravados | Exento |

| Dólares en Efectivo | N/A (No genera renta) | Gravado |

No. Los títulos públicos argentinos, sin importar si son nacionales, provinciales o municipales, están completamente exentos del Impuesto sobre los Bienes Personales. También están exentos del Impuesto a las Ganancias.

No. Los saldos en cajas de ahorro, tanto en pesos como en dólares, se encuentran exentos del Impuesto sobre los Bienes Personales y del Impuesto a las Ganancias.

La diferencia fundamental radica en Bienes Personales. Mientras que ambas están exentas en Ganancias, solo la tenencia de ONs en pesos está exenta de Bienes Personales. La tenencia de ONs en dólares al 31 de diciembre sí está gravada por este último impuesto.

Porque la ley establece un régimen de responsable sustituto. Esto significa que YPF (y todas las sociedades anónimas argentinas) liquida e ingresa un impuesto equivalente al que le correspondería pagar a sus accionistas personas físicas. Por lo tanto, el inversor no debe incluir esas tenencias en su declaración jurada personal.

Absolutamente. La legislación fiscal es compleja y puede cambiar. Este artículo es una guía informativa, pero no reemplaza el asesoramiento de un profesional tributarista que pueda analizar tu situación particular y ayudarte a cumplir correctamente con tus obligaciones fiscales.

Descubre todo sobre la nueva camiseta de la Selección Argentina para 2026. Inspirada en las...

Descubre la historia, el presente y el futuro de YPF, la empresa que impulsa a...

Descubre los requisitos esenciales para almacenar diésel de forma segura. Desde tanques industriales hasta bidones...

Descubre qué significa el ratio Precio-Beneficio (P/E) negativo de YPF. Analizamos su evolución, las causas...