Energía

Guía YPF: ¿Cuántos litros tiene una garrafa?

Descubre el misterio detrás de los kilos y litros en tu garrafa YPF. Te explicamos...

7 min lectura

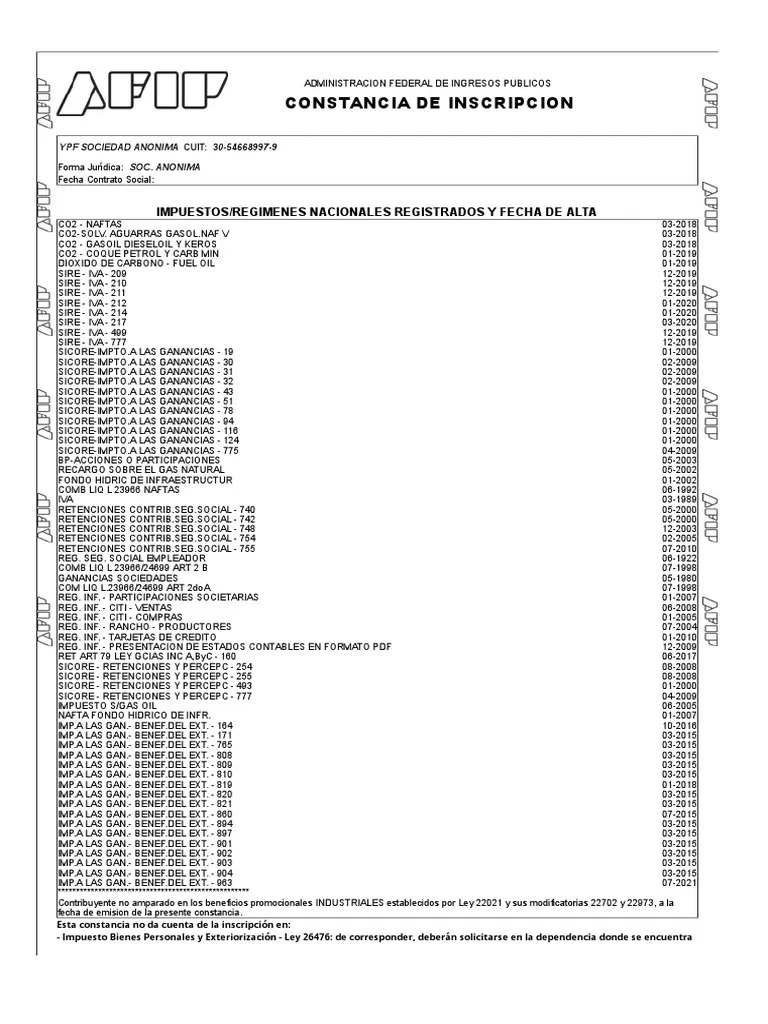

En el complejo y dinámico entorno empresarial argentino, el cumplimiento de las obligaciones fiscales es un pilar fundamental para la salud y sostenibilidad de cualquier compañía, desde una pyme hasta corporaciones de la envergadura de YPF. Una de las responsabilidades más importantes es la correcta y oportuna presentación de los estados contables ante la Administración Federal de Ingresos Públicos (AFIP). Este proceso, que antes implicaba trámites presenciales y una gran cantidad de papel, ha sido modernizado para agilizar y asegurar la transferencia de información. Hoy, todo se centraliza en una plataforma digital clave: el servicio “Presentación Única de Balances – (PUB)”. A continuación, desglosaremos en detalle cómo funciona este sistema, cuáles son sus plazos y por qué su correcta gestión es vital para la operación de cualquier negocio en el país.

El servicio PUB es una herramienta digital implementada por la AFIP que permite a las sociedades, empresas y demás sujetos obligados presentar sus estados contables de manera remota y segura. Esta plataforma representa un avance significativo en la digitalización de los procesos fiscales, buscando unificar y estandarizar la recepción de información financiera crucial para el organismo recaudador.

El funcionamiento se basa en la transferencia electrónica de datos. Esto significa que los responsables o sus representantes autorizados (generalmente, contadores públicos) deben acceder al portal de AFIP utilizando su CUIT y clave fiscal. Es importante destacar que, para operar con este tipo de servicios sensibles, se requiere un nivel de seguridad 2 o superior en la clave fiscal, garantizando así la identidad del presentante y la confidencialidad de la información compartida.

Una vez dentro del portal, se debe habilitar el servicio “Presentación Única de Balances – (PUB)” a través del “Administrador de Relaciones de Clave Fiscal”. Realizado este paso, el servicio aparecerá en el menú principal del contribuyente, listo para ser utilizado. La plataforma guía al usuario en la carga de la información correspondiente al período fiscal que se desea declarar, solicitando la documentación pertinente en formatos específicos, generalmente PDF, y completando una serie de datos de control.

Aunque la plataforma es intuitiva, seguir un orden lógico es crucial para evitar errores que puedan derivar en rechazos o futuras fiscalizaciones. A continuación, se detalla un paso a paso general del proceso:

El tiempo es un factor crítico en las obligaciones fiscales. La normativa de la AFIP es muy clara respecto a los plazos para la presentación de los balances. La fecha límite para cumplir con esta obligación es hasta el último día del sexto mes siguiente al de cierre del ejercicio comercial correspondiente.

Para clarificar este punto, veamos una tabla comparativa con ejemplos prácticos:

| Fecha de Cierre del Ejercicio Comercial | Fecha Límite de Presentación en AFIP |

|---|---|

| 31 de Diciembre | 30 de Junio del año siguiente |

| 31 de Marzo | 30 de Septiembre del mismo año |

| 30 de Junio | 31 de Diciembre del mismo año |

| 30 de Septiembre | 31 de Marzo del año siguiente |

El incumplimiento de estos plazos puede acarrear multas automáticas y sanciones para la empresa, además de afectar negativamente su perfil de riesgo fiscal ante la AFIP. Por ello, la planificación y el trabajo coordinado con el equipo contable son esenciales.

Más allá de ser una mera obligación legal, la correcta presentación de los estados contables es un acto de transparencia que fortalece a la empresa. Una contabilidad ordenada y presentada en tiempo y forma genera confianza no solo ante el fisco, sino también ante entidades bancarias al solicitar financiamiento, ante inversores potenciales que evalúan la salud financiera de la compañía y ante proveedores que analizan la capacidad de pago. Para una empresa, mantener un historial de cumplimiento impecable es un activo intangible de gran valor que respalda su reputación y facilita sus operaciones comerciales y financieras.

Si se detecta un error después de haber enviado la presentación, el sistema permite realizar una “rectificativa”. Se debe ingresar nuevamente al servicio PUB, seleccionar el período ya presentado y elegir la opción para rectificar. Esto generará una nueva presentación que reemplazará a la anterior, y se emitirá un nuevo acuse de recibo.

No necesariamente. El representante legal o el administrador de la sociedad puede delegar el servicio “Presentación Única de Balances – (PUB)” a un tercero, como el contador público de la empresa, a través del “Administrador de Relaciones de Clave Fiscal”. Esta es la práctica más común y recomendada.

La obligación alcanza a la mayoría de las sociedades comerciales (S.A., S.R.L., etc.), fideicomisos, fondos comunes de inversión y otras entidades especificadas en la normativa de AFIP. Es crucial consultar la legislación vigente o a un profesional contable para confirmar si una entidad específica está obligada a cumplir con esta presentación.

La plataforma de AFIP tiene un límite de tamaño para los archivos adjuntos. Si los estados contables digitalizados superan este límite, será necesario utilizar herramientas de compresión de PDF para reducir su tamaño sin perder legibilidad, antes de intentar subirlos nuevamente al sistema.

Descubre el misterio detrás de los kilos y litros en tu garrafa YPF. Te explicamos...

Las gigantes del transporte de gas, TGN y TGS, solicitan extender sus licencias por 20...

Descubre qué es la certificación ETL de Intertek y por qué es un pilar fundamental...

Descubre por qué el debate entre 'ingeniero' e 'ingeniera' es mucho más que una cuestión...