Transporte

Consumo de combustible en camiones: La guía completa

Descubre cuántos litros de diésel consume un camión cada 100 km y qué factores influyen....

8 min lectura

Un reciente revés judicial en los tribunales de Nueva York ha sacudido los cimientos de la cotización de YPF, generando una ola de pesimismo que arrastró su acción a una caída abrupta. El fallo, que ordena a la República Argentina la entrega de una porción mayoritaria de sus acciones en la petrolera, disparó todas las alarmas en el mercado. Sin embargo, detrás del pánico inicial y los titulares alarmistas, surge una pregunta fundamental para cualquier inversor: ¿Estamos ante una crisis terminal o frente a una oportunidad de compra histórica? La respuesta, como suele ocurrir en el mundo financiero, se encuentra en un análisis profundo que separe el ruido del corto plazo de los fundamentos de largo plazo.

Para entender la reacción del mercado, es crucial comprender la naturaleza del fallo. La jueza Loretta Preska, de un tribunal de Wall Street, dictaminó que Argentina debe entregar el 51% de las acciones de YPF como parte del pago en el prolongado juicio por la expropiación realizada en 2012. Adicionalmente, otro paquete accionario fue transferido al fondo Bainbridge por una causa separada. La noticia impactó de lleno en la cotización, provocando una baja del 5,6% en sus ADRs (American Depositary Receipts), llevándola a 31,45 dólares.

Esta decisión judicial no es un evento aislado, sino un capítulo más en una saga legal que ha mantenido una “espada de Damocles” sobre la compañía durante años. El mercado, a menudo impulsado por el miedo a la incertidumbre, reaccionó vendiendo masivamente, descontando el peor escenario posible: un cambio de control forzado y una parálisis en la gestión.

Pese al pánico vendedor, un consenso creciente entre analistas financieros sugiere que el mercado podría estar “leyendo mal la situación”. La caída, argumentan, parece más una reacción emocional que una valoración racional de los hechos. Varios puntos clave respaldan esta visión:

Mientras los tribunales acaparan los titulares, la verdadera historia de YPF se escribe en sus operaciones y su balance. La compañía llega a este punto con una posición operativa robusta y una estrategia clara de crecimiento, enfocada en el segmento más rentable y prometedor: el shale de Vaca Muerta.

El último informe de resultados (1Q25) ofrece una imagen muy diferente a la que sugiere la cotización. La petrolera registró una pérdida de apenas 10 millones de dólares, una mejora drástica frente a los 284 millones perdidos en el trimestre anterior. Sus ventas alcanzaron los 4.608 millones de dólares, con un EBITDA ajustado de 1.245 millones, lo que representa un impresionante crecimiento del 48% trimestral. Esta mejora se debe a mejores precios de venta y, crucialmente, a una reducción en los costos operativos.

YPF está inmersa en una profunda transformación de su cartera de activos a través del “Proyecto Andes”. Este plan busca desprenderse de áreas convencionales maduras, que son menos rentables y requieren altas inversiones para mantener su producción. Al concentrar sus recursos en los proyectos de mayor potencial, la empresa espera una mejora sustancial en su eficiencia. El lifting cost (costo de extracción por barril) promedio bajaría a 12 dólares en 2025 y a un muy competitivo nivel de 7 dólares a largo plazo, un factor clave para la rentabilidad futura.

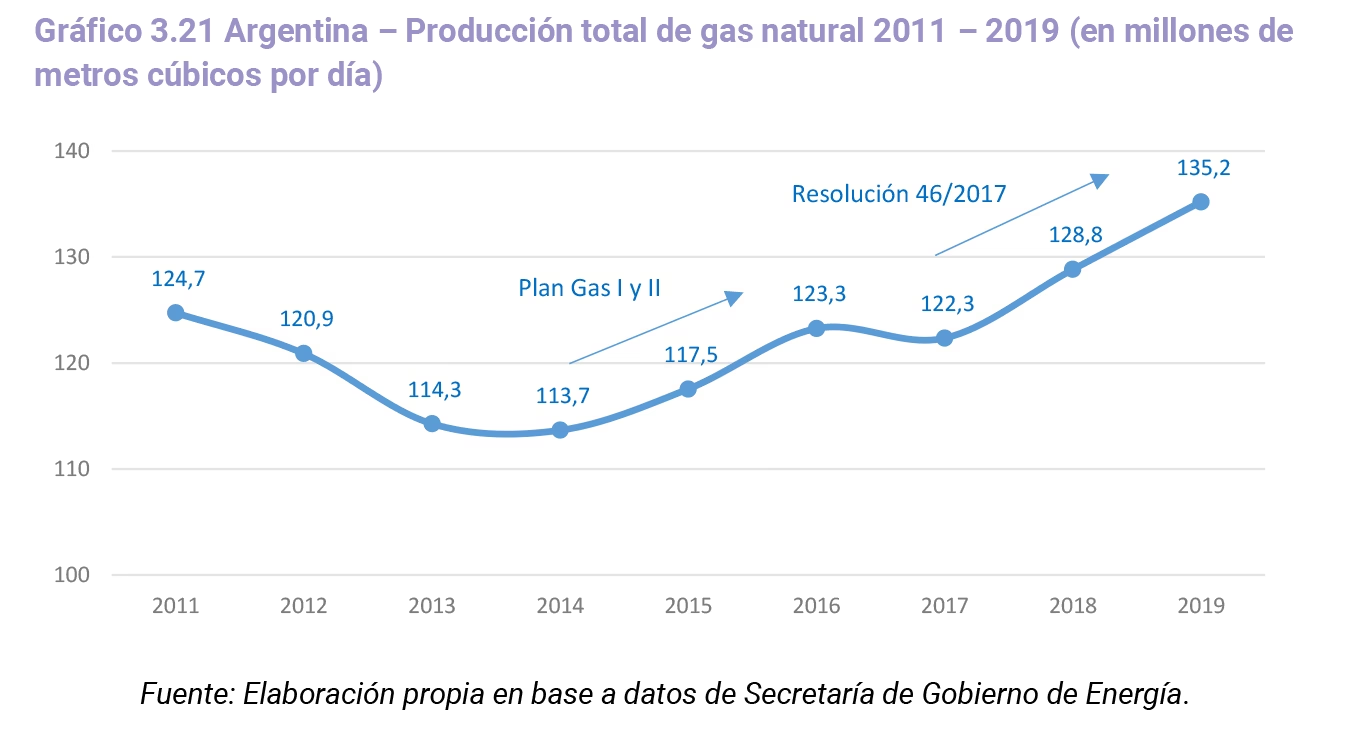

El corazón de la estrategia de YPF late en Vaca Muerta. La producción de shale oil creció un 31% interanual y se proyecta que supere los 165.000 barriles diarios este año. Pero el verdadero salto vendrá de la mano de la infraestructura: con la inauguración de nuevos ductos, se espera que para 2030 hasta el 48% de la producción total de la compañía tenga como destino la exportación, abriendo una fuente de ingresos en divisas fundamental para su crecimiento.

La compañía mantiene un perfil financiero saludable. Su ratio de apalancamiento (leverage) se ubica en un manejable 1,8x, con la mayor parte de sus vencimientos de deuda pactados a largo plazo. Esto le da aire para ejecutar su ambicioso plan de inversiones de 5.000 millones de dólares para 2025, centrado casi exclusivamente en el desarrollo no convencional.

Según informes de consultoras como Allaria, la acción de YPF cotiza con múltiplos que resultan muy atractivos si se los compara con sus pares internacionales. El desplome reciente ha dejado a la acción en niveles muy castigados respecto a su valor fundamental.

| Métrica de Valoración | YPF (Estimado 2026) | Promedio Sector Petrolero Internacional |

|---|---|---|

| EV/EBITDA | 4,8x | 5,3x |

| Precio Objetivo por ADR (Allaria) | u$s 54 | N/A |

| Potencial de Suba (desde u$s31,45) | Superior al 70% | N/A |

La recomendación generalizada de comprar se basa en que la caída no responde a problemas estructurales. El negocio de YPF no se ha deteriorado; por el contrario, mejora en eficiencia, márgenes y gestión. El castigo proviene exclusivamente del frente judicial y del riesgo país asociado. Además, su perfil crediticio, calificado como AAA(arg) con perspectiva estable por Fix SCR (afiliada de Fitch Ratings), refuerza la idea de una compañía con una generación de fondos estable y previsible.

Más allá del petróleo, YPF está llevando a cabo una profunda transformación en su segmento de retail, un factor diferencial que a menudo pasa desapercibido. Con más de 1.090 tiendas Full, este negocio ya representa más del 30% del resultado de las estaciones de servicio.

Desde su innovadora sala de control, el Real Time Intelligence Center (RTIC), YPF monitorea un millón de transacciones diarias en sus 1.680 estaciones. Gracias a la Inteligencia Artificial (IA) y el análisis de datos, la compañía puede anticipar tendencias, personalizar ofertas y optimizar la experiencia del cliente en tiempo real.

Los resultados son sorprendentes:

Invertir en YPF conlleva una alta volatilidad y riesgo, principalmente derivado del litigio judicial y del contexto macroeconómico argentino. Sin embargo, para un inversor con un perfil de riesgo adecuado y un horizonte de largo plazo, el precio actual podría representar un punto de entrada atractivo, dado el enorme potencial de suba si se disipa la incertidumbre legal.

Es un escenario técnicamente posible pero altamente improbable. El proceso de ejecución enfrenta enormes barreras legales, políticas y logísticas tanto en Estados Unidos como en Argentina. Lo más probable es que se entre en un largo proceso de apelaciones que culmine en una negociación para un acuerdo de pago.

Vaca Muerta es una de las mayores reservas de petróleo y gas no convencional (shale) del mundo, ubicada en Argentina. Para YPF, es el principal motor de crecimiento futuro, con el potencial de transformar a la compañía en una gran exportadora de energía y multiplicar sus ingresos en los próximos años.

El desplome de la acción de YPF parece ser una clásica sobrerreacción del mercado ante el miedo y la incertidumbre. Si bien el riesgo legal es un factor que no debe subestimarse, no altera la hoja de ruta estratégica ni la sólida realidad operativa de la empresa. Los fundamentales de YPF son robustos, su estrategia de enfocarse en Vaca Muerta es la correcta y su capacidad de innovación en otros segmentos del negocio es notable.

Para los inversores que puedan ver más allá de los titulares alarmistas y tolerar la volatilidad del corto plazo, la situación actual podría representar una oportunidad única de adquirir una participación en la principal empresa energética de Argentina a un precio significativamente descontado. La tormenta judicial pasará, pero el valor latente en los yacimientos de Vaca Muerta y en la eficiencia operativa de la compañía permanecerá.

Descubre cuántos litros de diésel consume un camión cada 100 km y qué factores influyen....

Descubre quién es el nuevo dueño de ETAP y por qué la adquisición por parte...

Descubre si invertir en terminales de Gas Natural Licuado (GNL) es un negocio rentable. Analizamos...

¿Tu auto es naftero y no sabes qué aceite usar? Descubre la guía definitiva de...