Combustibles

Precio de la Nafta en Bariloche: Guía Completa YPF

¿Planeando tu viaje a la Patagonia? Descubre el precio actualizado de la nafta YPF en...

7 min lectura

La gestión fiscal en Argentina presenta desafíos constantes para cualquier empresa, y comprender a fondo los mecanismos de retención y declaración de impuestos es fundamental para mantener la salud financiera del negocio. Para quienes operan en múltiples jurisdicciones, el Convenio Multilateral es una pieza clave del rompecabezas tributario. Este sistema, diseñado para distribuir la base imponible del impuesto sobre los Ingresos Brutos entre las diferentes provincias donde una empresa desarrolla su actividad, requiere un manejo preciso y actualizado de la información. En este artículo, desglosaremos los procedimientos más importantes, desde la importación de retenciones hasta la presentación de declaraciones juradas y las recientes actualizaciones sobre retenciones en billeteras virtuales.

El Convenio Multilateral es el acuerdo suscripto por las provincias argentinas y la Ciudad Autónoma de Buenos Aires para coordinar la potestad tributaria en lo que respecta al Impuesto sobre los Ingresos Brutos. Su objetivo es evitar la doble o múltiple imposición para aquellos contribuyentes que ejercen su actividad en más de una jurisdicción. La correcta aplicación de este convenio es vital para la liquidación del impuesto.

Una de las obligaciones ineludibles para todos los contribuyentes inscriptos en el impuesto sobre los Ingresos Brutos bajo el régimen de Convenio Multilateral es la presentación de la declaración jurada anual, conocida como el formulario CM05. Este trámite es fundamental y debe realizarse de manera digital.

El procedimiento es el siguiente:

Es crucial cumplir con los plazos establecidos para evitar multas e inconvenientes con los organismos de recaudación de cada jurisdicción.

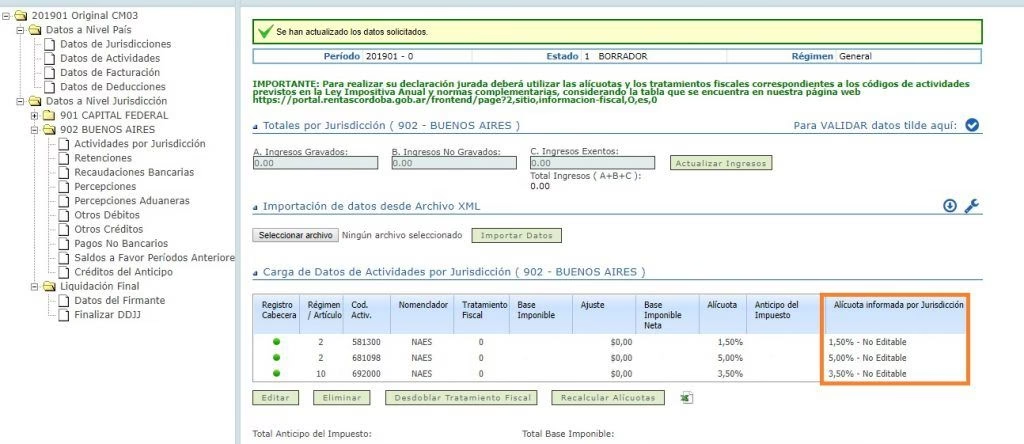

Una tarea recurrente y de gran importancia es la carga de las retenciones sufridas en el sistema para poder computarlas como pago a cuenta del impuesto. El sistema permite una importación masiva de estos datos a través de un archivo, agilizando considerablemente el proceso.

Para importar las retenciones de Convenio Multilateral, sigue estos pasos:

Como resultado de esta operación, se generará un movimiento de fondos por cada banco o CBU, fechado generalmente el día 25 del mes en que se sufrieron las percepciones. Este movimiento detallará las percepciones discriminadas por cada jurisdicción, facilitando su posterior imputación en la declaración jurada mensual (CM03).

La digitalización de las finanzas ha llevado a los organismos fiscales a adaptar sus mecanismos de recaudación. La Agencia de Recaudación de la provincia de Buenos Aires (ARBA) ha sido pionera en extender el régimen de retención de Ingresos Brutos a las operaciones realizadas a través de billeteras virtuales.

A través de la Resolución Nº 25, ARBA estableció que los proveedores de servicios de pago que ofrecen cuentas de pago (conocidas popularmente como billeteras virtuales) deben actuar como agentes de retención de Ingresos Brutos. Esto significa que cuando un contribuyente de este impuesto en la provincia de Buenos Aires recibe una transferencia, la billetera virtual debe retener un porcentaje y girarlo a ARBA.

Es importante aclarar que no se trata de un nuevo impuesto. El régimen de retención existe desde 2004 y ya se aplicaba a las transferencias bancarias tradicionales. La medida busca equiparar el tratamiento fiscal entre quienes operan con bancos y quienes usan billeteras virtuales, garantizando una mayor equidad en el sistema.

La implementación se ha realizado de forma escalonada. Las billeteras adheridas al Sistema Informático de Recaudación y Control de Acreditaciones en Cuentas de Pago (SIRCUPA), como Mercado Pago, Ualá, Modo, entre otras, comenzaron a aplicar las retenciones desde el 1 de octubre. Las demás se incorporaron posteriormente.

A continuación, una tabla comparativa para entender mejor el alcance:

| Aspecto | Descripción |

|---|---|

| ¿Quiénes son retenidos? | Solo contribuyentes de Ingresos Brutos en Provincia de Buenos Aires inscriptos en un padrón específico. Se excluye a los adheridos al régimen simplificado. |

| ¿Qué operaciones se retienen? | Acreditaciones en pesos, moneda extranjera (excepto USD), y otros valores. |

| ¿Qué operaciones están exentas? | Cobro de salarios, jubilaciones, planes sociales, transferencias entre cuentas propias, intereses generados, préstamos, reintegros de promociones, entre otros. |

| ¿Cuál es el porcentaje? | Varía según la actividad del contribuyente, con alícuotas que van del 0,01% al 5%. |

En el caso de que un contribuyente cese sus actividades en todas las jurisdicciones, debe proceder a la baja del impuesto para no seguir generando obligaciones formales. Este trámite se realiza directamente desde la web de AFIP.

Para realizar un cese total, debes ingresar al servicio web “Sistema Registral” con CUIT y clave fiscal de nivel 3 o superior. Dentro del sistema, en la opción “Impuestos”, podrás tramitar la baja correspondiente, informando la fecha efectiva del cese de actividades.

No. Aunque Buenos Aires fue una de las impulsoras, ya son 19 las jurisdicciones adheridas al sistema SIRCUPA. Provincias como La Pampa, Santa Fe, Tucumán y la Ciudad de Buenos Aires aún tienen sistemas propios o no se han adherido completamente, pero la tendencia es hacia una unificación a nivel nacional.

La acumulación de saldos a favor es un problema común. ARBA ha implementado sistemas de ajuste automático de alícuotas para mitigar esto. Sin embargo, si un contribuyente genera un saldo a favor considerable, puede solicitar su devolución o la acreditación para el pago de otros impuestos. Es un procedimiento que puede demorar, por lo que es recomendable un seguimiento proactivo con un asesor contable.

No. La retención solo aplica si eres contribuyente de Ingresos Brutos y figuras en el padrón de ARBA (o de la jurisdicción correspondiente). Además, existen múltiples excepciones, como el cobro de sueldos, transferencias entre cuentas del mismo titular, reintegros de promociones y acreditación de préstamos. Las operaciones personales no vinculadas a una actividad económica no deberían sufrir retenciones.

¿Planeando tu viaje a la Patagonia? Descubre el precio actualizado de la nafta YPF en...

Postularte a una beca o programa en YPF es tu gran oportunidad. Aprende a redactar...

Millones de dólares, planes audaces y persecuciones de película. Sumérgete en la historia de los...

¿Pensando en formarte en energía solar? Descubre todo sobre los cursos de instalación de paneles...