Pagos

Pagá en YPF con Naranja X: Guía de Beneficios

¿Se puede pagar con Naranja X en YPF? ¡Claro que sí! Descubrí cómo usar tu...

7 min lectura

En una organización de la envergadura y complejidad de YPF, la columna vertebral que sostiene la confianza de sus accionistas, la seguridad de sus operaciones y la sostenibilidad de su negocio es, sin duda, su robusto sistema de control interno y auditoría. No se trata de meros procedimientos burocráticos, sino de una cultura de gestión proactiva que impregna cada nivel de la compañía, desde la boca de un pozo en Vaca Muerta hasta las decisiones estratégicas tomadas en la alta dirección. Este entramado de procesos garantiza que los recursos, bienes y operaciones de la principal empresa de energía del país se gestionen con la máxima eficacia, integridad y transparencia.

El control interno en YPF es un conjunto de acciones de cautela previa, simultánea y de verificación posterior que la propia entidad diseña e implementa. Su propósito fundamental es ofrecer una seguridad razonable sobre la consecución de los objetivos estratégicos de la empresa, asegurando la correcta administración de los vastos recursos que maneja y mitigando los riesgos inherentes a una industria tan dinámica y desafiante como la energética.

El marco de control interno de YPF se estructura en torno a cuatro categorías de objetivos interrelacionados, que son esenciales para su funcionamiento y crecimiento sostenible. Cada uno de ellos aborda un aspecto crítico de la gestión empresarial.

Para organizar y clarificar los roles y responsabilidades en la gestión de riesgos y control, YPF se alinea con el reconocido Modelo de las Tres Líneas. Este modelo no solo define defensas contra los riesgos, sino que promueve una colaboración activa para generar y proteger el valor de la organización.

La primera línea está compuesta por los equipos que gestionan directamente los riesgos como parte de su trabajo diario. Son los dueños de los procesos y los responsables primarios de implementar los controles. En YPF, esto incluye a los gerentes de yacimiento, los jefes de planta en las refinerías, los supervisores de logística y los encargados de las estaciones de servicio. Ellos son quienes ejecutan las políticas y procedimientos, identifican los riesgos en tiempo real y aseguran que las operaciones se realicen de manera segura y eficiente. Su rol es fundamental, ya que son la primera barrera contra cualquier desviación o problema.

La segunda línea proporciona el soporte y la supervisión especializada para asegurar que la primera línea gestione los riesgos adecuadamente. Estos roles establecen las políticas, los marcos de trabajo y las herramientas para la gestión de riesgos y el cumplimiento. En YPF, aquí encontramos a los departamentos de Riesgos, Cumplimiento (Compliance), Seguridad de la Información, y Salud, Medio Ambiente y Seguridad (HSE). Su función no es ejecutar los controles operativos, sino asegurar que el sistema de control interno esté bien diseñado y funcione como se espera, asesorando y desafiando a la primera línea.

La tercera línea es la función de auditoría interna. Su característica principal es su independencia de la gestión operativa. El equipo de Auditoría Interna de YPF proporciona un aseguramiento objetivo e independiente a la alta dirección y al Comité de Auditoría del Directorio sobre la eficacia de la gobernanza, la gestión de riesgos y el control interno. Revisan el trabajo de la primera y segunda línea para identificar debilidades, ineficiencias u oportunidades de mejora, actuando como los ojos y oídos del Directorio dentro de la organización.

A continuación, una tabla comparativa para clarificar las responsabilidades:

| Línea | Responsabilidad Principal en YPF | Ejemplos de Roles |

|---|---|---|

| Primera Línea | Poseer y gestionar los riesgos y controles operativos. | Gerente de Producción, Jefe de Mantenimiento, Analista Financiero. |

| Segunda Línea | Supervisar los riesgos, establecer políticas y marcos de control. | Departamento de Compliance, Gerencia de Riesgos, Área de HSE. |

| Tercera Línea | Proporcionar aseguramiento independiente y objetivo. | Equipo de Auditoría Interna. |

Una auditoría interna en YPF es un proceso sistemático, disciplinado y documentado, diseñado para evaluar y mejorar la eficacia de los procesos de control. Se desarrolla a través de cinco etapas fundamentales que garantizan su rigurosidad y aporte de valor.

Todo comienza con un plan anual de auditoría. El equipo de Auditoría Interna, basándose en una evaluación de los riesgos estratégicos y operativos de YPF, define qué áreas, procesos o proyectos serán auditados durante el año. Se establecen los objetivos generales, el alcance, los recursos necesarios y el cronograma. Por ejemplo, se podría planificar una auditoría sobre la cadena de suministro para el proyecto de GNL o sobre los controles de ciberseguridad de la infraestructura crítica.

Una vez que se decide auditar un área específica, comienza la planificación detallada. El auditor líder y su equipo definen el alcance y los objetivos precisos de esa auditoría en particular. Se elabora un plan de trabajo detallado, que incluye la creación de checklists y la formulación de preguntas clave. Si se audita un proceso de mantenimiento en una refinería, las preguntas se centrarán en el cumplimiento de los protocolos de seguridad, la frecuencia de las revisiones y la gestión de repuestos.

Esta es la fase de trabajo de campo. Los auditores llevan a cabo el plan, realizando entrevistas con el personal, revisando documentos, analizando datos y observando los procesos en acción. El objetivo es obtener evidencia objetiva, suficiente y relevante para evaluar si los controles funcionan correctamente. Se documenta cada hallazgo, ya sea una “Conformidad” (el control funciona como se espera) o una “No Conformidad” (se detecta una debilidad o incumplimiento). La evidencia es crucial para respaldar las conclusiones de la auditoría.

Cuando se identifica una “No Conformidad”, la auditoría no termina ahí. Comienza la etapa de remediación. El área auditada es responsable de desarrollar un plan de acción para corregir la deficiencia encontrada. Este plan debe incluir acciones específicas, responsables y plazos. El equipo de auditoría interna luego realiza un seguimiento para verificar que el plan se haya implementado y que la debilidad haya sido efectivamente solucionada. Este ciclo asegura la mejora continua de los procesos.

Finalmente, se elabora un informe final de auditoría que resume todo el proceso: los objetivos, el alcance, los hallazgos principales y las conclusiones. Este informe se presenta al responsable del área auditada y, fundamentalmente, a la alta dirección y al Comité de Auditoría. Este documento es una herramienta estratégica que proporciona una visión clara del estado de los controles en un área determinada y permite tomar decisiones informadas para fortalecer la gestión de la compañía.

En conclusión, el sistema de control interno y la función de auditoría en YPF no son un gasto, sino una inversión estratégica. Son los mecanismos que permiten a la compañía navegar con seguridad en un entorno complejo, proteger su valor, optimizar su rendimiento y operar de manera responsable. Constituyen el pilar sobre el que se construye una gestión transparente y eficaz, indispensable para el presente y el futuro de la energía en Argentina.

¿Se puede pagar con Naranja X en YPF? ¡Claro que sí! Descubrí cómo usar tu...

Descubre los secretos para mantener impecables los tapizados de tu sillón y tu auto. Te...

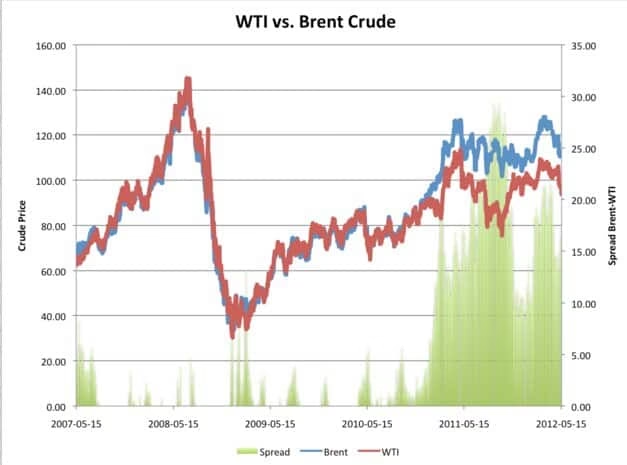

Descubre por qué el petróleo Brent es el referente mundial. Analizamos los factores geopolíticos y...

Descubre la inversión necesaria y los costos para operar una franquicia YPF Full. Analizamos el...