Factura Proforma: Guía Completa para tus Operaciones

Por cruce··9 min lectura

En el dinámico mundo de las operaciones comerciales, la claridad y la precisión son fundamentales. A menudo, tanto clientes como proveedores necesitan un documento que detalle una transacción antes de que esta se concrete legal y fiscalmente. Aquí es donde entra en juego una herramienta invaluable pero a veces mal entendida: la factura proforma. Este documento, aunque no posee validez fiscal, actúa como un puente de confianza y entendimiento entre las partes, estableciendo las bases para una venta exitosa y sin sorpresas. Es una declaración de intenciones, un borrador formal que plasma los términos de un acuerdo comercial pendiente de ejecución.

A lo largo de esta guía exhaustiva, exploraremos en profundidad qué es una factura proforma, desmitificando su propósito y diferenciándola de otros documentos comerciales como las cotizaciones o las facturas fiscales definitivas. Analizaremos sus usos más estratégicos, especialmente en contextos complejos como el comercio internacional, y detallaremos los elementos que no pueden faltar para que sea un documento profesional y efectivo. Si buscas formalizar tus ofertas y minimizar errores antes de emitir un comprobante fiscal, has llegado al lugar indicado.

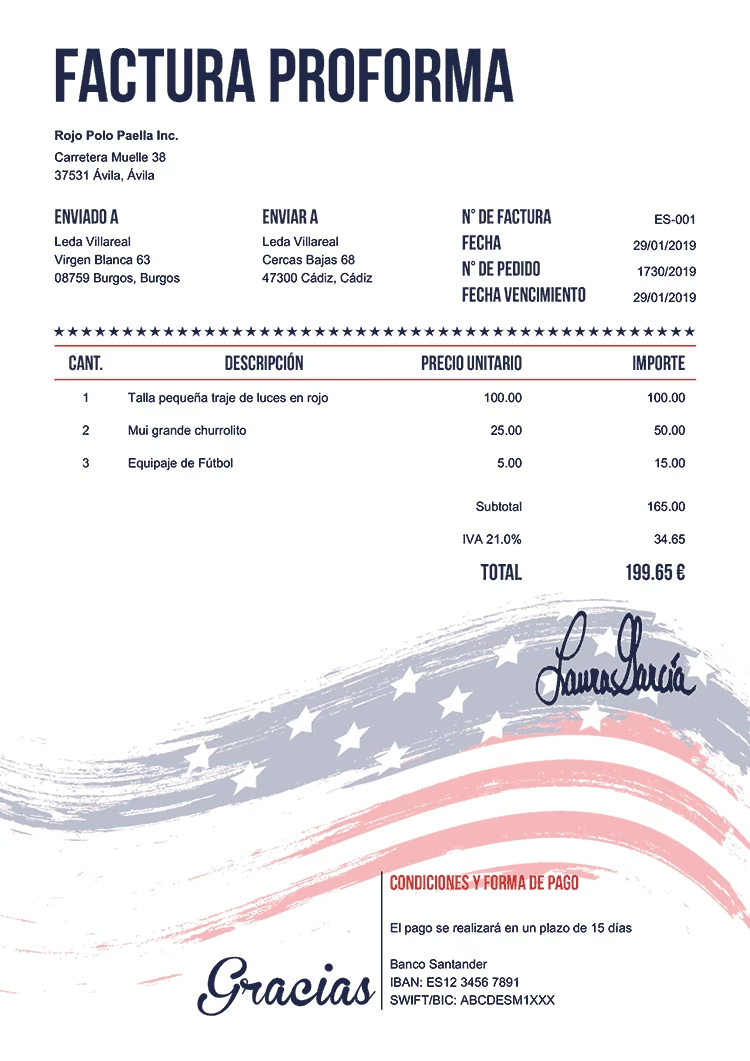

ELEMENTOS DE UNA FACTURA PROFORMA , Fecha de emisión. , Datos fiscales del proveedor: nombre comercial, razón social, RFC, domicilio fiscal, datos de contacto. , Datos fiscales del cliente: nombre, RFC, domicilio fiscal, datos de contacto. , Descripción de los productos o servicios a vender. , Cantidad de unidades. , Precio unitario.

¿Qué es Exactamente una Factura Proforma?

Una factura proforma es, en esencia, una factura provisional. Se trata de un documento informativo que el vendedor entrega al comprador con todos los detalles de una futura venta. Su diseño y contenido son prácticamente idénticos a los de una factura comercial definitiva, pero con una diferencia crucial: debe indicar de forma clara y visible en su encabezado que se trata de una “Factura Proforma”.

La característica principal y que define su naturaleza es que no tiene valor fiscal ni contable. Esto significa que no se registra en la contabilidad de ninguna de las partes ni genera obligaciones tributarias (como el pago del IVA). Tampoco crea una obligación de pago para el cliente ni una obligación de entrega para el vendedor. Su propósito es puramente informativo y de negociación. Funciona como un borrador o una vista previa de la factura final que se emitirá una vez que la venta se haya confirmado y completado.

Usos Clave de la Factura Proforma en el Ámbito Empresarial

Aunque no es un documento de carácter obligatorio en la mayoría de las transacciones locales, la factura proforma adquiere una importancia estratégica en diversos escenarios. Su uso es una señal de profesionalismo y transparencia que puede facilitar y asegurar operaciones complejas.

Las facturas proforma no tienen validez fiscal. No son facturas, de acuerdo con lo establecido en el Reglamento de facturación, y de acuerdo con la normativa del sistema TicketBAI, no pueden incluir el identificativo TicketBAI ni el código QR.

1. Operaciones de Importación y Exportación

Este es, sin duda, su ámbito de aplicación más crítico. En las operaciones de importación y exportación, la factura proforma es un documento fundamental. Las autoridades aduaneras de muchos países la exigen para declarar el valor de la mercancía, gestionar los permisos de importación, calcular los aranceles e impuestos correspondientes y, en general, para facilitar el despacho de los productos. Sin este documento, un envío internacional puede quedar retenido en la aduana, generando costosos retrasos y problemas logísticos.

2. Solicitud de Créditos Documentarios

En el comercio internacional, es común utilizar créditos documentarios (o cartas de crédito) como método de pago para garantizar la seguridad de la transacción. Para que un importador pueda solicitar la apertura de un crédito documentario en su banco, necesitará presentar una factura proforma emitida por el exportador. Este documento sirve al banco para conocer todos los detalles de la operación que se va a financiar.

3. Borrador para Evitar Errores

Emitir una factura electrónica con errores puede generar complicaciones administrativas y fiscales. Corregirla requiere la emisión de notas de crédito o facturas rectificativas, un proceso que consume tiempo. La factura proforma actúa como un borrador perfecto. El vendedor la envía al cliente para que este verifique que todos los datos son correctos (descripciones, cantidades, precios, datos fiscales). Una vez que el cliente da su conformidad, el vendedor puede emitir la factura electrónica definitiva con la certeza de que no habrá errores.

4. Formalización de una Oferta Comercial

Mientras que una cotización puede ser un documento más simple, la factura proforma representa una oferta comercial mucho más formal y detallada. Al presentar al cliente un documento que se ve y se siente como la factura final, se transmite un mayor grado de seriedad y compromiso, ayudando a cerrar la venta.

El software de Billdu basado en la Nube y las aplicaciones móviles para Android e iOS le permiten crear facturas proforma profesionales en línea. Una vez que utilices nuestro generador de facturas proforma, podrás crear facturas con la plantilla incorporada y enviarlas a tu cliente o descargarlas como PDF.

Elementos Indispensables de una Factura Proforma Profesional

Para que una factura proforma cumpla su función correctamente, debe ser clara, completa y profesional. Aunque su formato es flexible, hay ciertos elementos que no deben faltar:

Encabezado visible: La leyenda “Factura Proforma” debe estar claramente indicada en la parte superior del documento para evitar cualquier confusión con una factura fiscal.

Fecha de emisión: El día en que se crea el documento. A menudo se incluye también una fecha de validez de la oferta.

Datos del Vendedor (Emisor): Nombre comercial, razón social, domicilio fiscal, CUIT (Clave Única de Identificación Tributaria) y datos de contacto.

Datos del Cliente (Receptor): Nombre o razón social, domicilio fiscal, CUIT y datos de contacto.

Numeración: Aunque no tiene valor fiscal, es una buena práctica asignarle un número de serie propio y correlativo para un mejor control interno.

Descripción de Productos o Servicios: Un detalle exhaustivo de cada ítem, incluyendo código de producto, descripción, cantidad de unidades, precio unitario y precio total por línea.

Desglose Financiero: Debe mostrar el subtotal (la suma de todos los ítems), los impuestos aplicables desglosados (por ejemplo, IVA 21%), y el importe total de la operación.

Condiciones de Venta: Es crucial especificar los términos de pago (ej. Contado, 30 días fecha factura), la moneda de la transacción (ej. ARS, USD) y las condiciones de entrega (Incoterms como FOB o CIF si es comercio exterior).

Información Adicional: En caso de envío de mercancías, se pueden incluir datos como el peso, las dimensiones del bulto o el medio de transporte.

Cotización vs. Factura Proforma vs. Factura Electrónica: No Son lo Mismo

Es común que estos tres documentos se confundan, pero cada uno tiene un propósito y un momento específico en el ciclo de venta. A continuación, presentamos una tabla comparativa para aclarar sus diferencias fundamentales.

Característica

Cotización

Factura Proforma

Factura Electrónica

Propósito

Informativo inicial, presentar precios.

Documento informativo pre-venta, borrador de la factura final.

Documento legal y fiscal que acredita una venta.

Momento de Emisión

Al inicio de la negociación comercial.

Cuando el cliente ha aceptado la oferta y antes del pago/envío.

Tras la confirmación del pago o la entrega del producto/servicio.

Validez Legal y Fiscal

Ninguna.

Ninguna.

Total. Es el único documento válido para la contabilidad y los impuestos.

Obligación de Pago

No genera.

No genera.

Sí, genera una obligación legal de pago.

Modificación

Se puede emitir una nueva versión sin problema.

Se anula la anterior y se emite una nueva corregida.

Requiere un documento rectificativo (Nota de Crédito/Débito).

Preguntas Frecuentes (FAQ)

¿Una factura proforma me obliga a pagar?

No. La factura proforma es un documento informativo y no crea ninguna obligación de pago. Solo la factura electrónica o fiscal definitiva tiene esa validez legal.

¿Puedo usar una factura proforma para mi contabilidad?

No. Al carecer de validez fiscal, no puede ser registrada en los libros contables ni utilizada para la liquidación de impuestos como el IVA. Es un documento extra-contable.

ELEMENTOS ESENCIALES DE UNA FACTURA PROFORMA , Información de cabecera. El nombre de su empresa, logotipo y datos de contacto. … , Información al cliente. … , Detalles del producto o servicio. … , Información financiera. … , Condiciones de pago. … , Información de envío. … , Información complementaria.

¿Es obligatorio emitir una factura proforma?

En la mayoría de los casos, no es una obligación legal. Sin embargo, se considera una excelente práctica comercial que aporta transparencia y profesionalismo. En operaciones de comercio exterior, su emisión es prácticamente indispensable para los trámites aduaneros.

¿Qué pasa si pago basándome en una factura proforma?

Si un cliente realiza un pago basándose en una proforma, ese pago se considera una aceptación de la oferta y un adelanto. El vendedor, una vez recibido el pago, tiene la obligación legal de emitir la factura electrónica final correspondiente que acredite la operación y sirva como comprobante fiscal para ambas partes.

Conclusión: Una Herramienta para la Eficiencia y la Transparencia

En definitiva, la factura proforma es mucho más que un simple papel. Es una herramienta estratégica que facilita la comunicación, formaliza las negociaciones, previene costosos errores y es absolutamente esencial en el complejo mundo del comercio internacional. Incorporar su uso en los procesos comerciales de cualquier empresa, sin importar su tamaño, es un paso hacia una gestión más ordenada, profesional y transparente. Al dominar su uso y entender sus diferencias con otros documentos, las empresas pueden optimizar sus ciclos de venta, fortalecer la confianza con sus clientes y navegar con mayor seguridad los desafíos del mercado global.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies