Calidad

Geomembrana GM13 y el Protocolo de Calidad de YPF

Descubre qué es la geomembrana GM13 y por qué es vital para YPF. Conoce nuestro...

9 min lectura

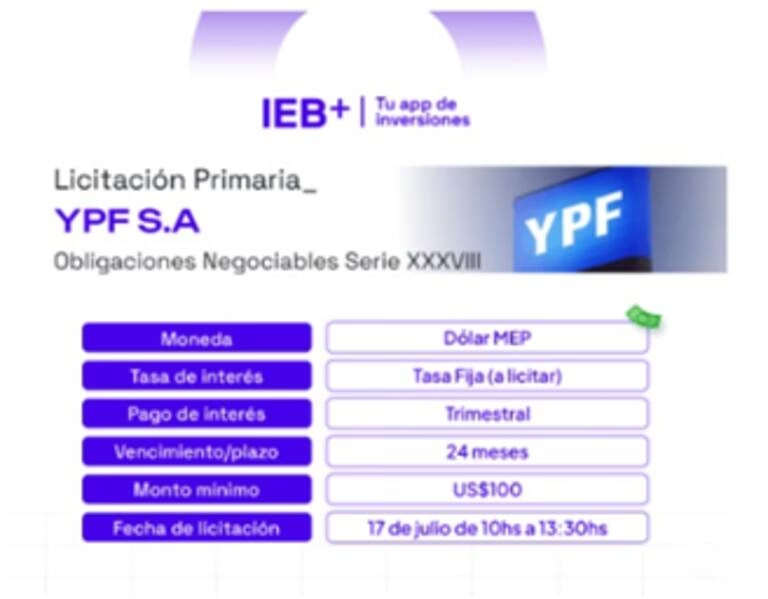

Los bonos corporativos, como los emitidos por YPF, representan una herramienta fundamental tanto para el financiamiento de grandes proyectos de la compañía como para los inversores que buscan diversificar sus carteras con instrumentos de renta fija. Sin embargo, para tomar decisiones de inversión acertadas, no basta con conocer la tasa de interés que ofrecen. Es imprescindible comprender cómo se valúan estos activos, es decir, cómo se determina su precio justo en el mercado. Este proceso, conocido como valuación de bonos, permite a los inversoes discernir si un bono está sobrevalorado, infravalorado o cotiza a un precio adecuado, maximizando así su potencial de retorno y gestionando los riesgos asociados.

Entender los componentes que influyen en el precio de un bono es el primer paso para convertirse en un inversor informado. Desde el precio de mercado hasta su fecha de vencimiento, cada variable juega un papel crucial en el rendimiento final de la inversión. A continuación, desglosaremos en detalle los conceptos y metodologías esenciales para evaluar correctamente un bono corporativo.

Al analizar el rendimiento potencial de un bono, existen cuatro variables críticas que todo inversor debe examinar minuciosamente. Estos componentes son el precio del bono, su tasa de interés y rendimiento, la fecha de vencimiento y sus características de amortización. Un análisis profundo de estos elementos permite determinar si un bono se alinea con los objetivos financieros y el perfil de riesgo del inversor.

El precio de un bono en el mercado secundario raramente coincide con su valor nominal (o valor par), que es el monto que el emisor, como YPF, se compromete a devolver al inversor en la fecha de vencimiento. La relación entre el precio de mercado y el valor nominal se clasifica de tres maneras:

Aunque a menudo se usan indistintamente, la tasa de interés y el rendimiento son conceptos diferentes pero interconectados.

La relación fundamental que todo inversor debe recordar es la inversa entre las tasas de interés del mercado y los precios de los bonos: cuando las tasas de interés suben, los precios de los bonos existentes (con cupones más bajos) bajan, y viceversa.

El vencimiento de un bono es la fecha futura en la que el emisor devuelve el capital principal (valor nominal) al inversor. Los bonos se clasifican según su plazo:

El plazo hasta el vencimiento es crucial para evaluar el riesgo de tasa de interés. Este riesgo se refiere a cómo fluctuará el precio de un bono ante cambios en las tasas de interés del mercado. Los bonos a más largo plazo son más sensibles a estos cambios; es decir, su precio variará más drásticamente que el de un bono a corto plazo ante una misma variación en las tasas de interés.

Algunos bonos incluyen cláusulas que otorgan flexibilidad tanto al emisor como al inversor:

La valuación de un bono se basa en el principio del valor presente. El precio justo de un bono es la suma del valor presente de todos sus flujos de efectivo futuros, que incluyen los pagos periódicos de cupones y la devolución del valor nominal al vencimiento. Estos flujos de efectivo se descuentan a una tasa apropiada, que generalmente es el rendimiento al vencimiento (YTM) de bonos comparables en el mercado.

La fórmula general para calcular el precio de un bono es:

Precio del Bono = Σ [ C / (1+r)^t ] + [ F / (1+r)^n ]

Donde:

Este cálculo determina el valor intrínseco del bono. Si el precio de mercado es inferior a este valor, el bono podría considerarse una buena oportunidad de inversión.

En el mercado, a menudo se habla de dos tipos de precios. El “precio limpio” (clean price) es el precio del bono sin incluir los intereses devengados desde el último pago de cupón. Es el precio que se suele cotizar. El “precio sucio” (dirty price) es el precio que realmente paga el inversor, ya que incluye el precio limpio más los intereses acumulados hasta la fecha de liquidación. Es importante entender esta distinción para saber el desembolso total de la operación.

Más allá de sus características intrínsecas, el valor de un bono está fuertemente influenciado por factores externos:

| Estado del Bono | Relación de Rendimientos |

|---|---|

| Con Descuento (Precio < Valor Nominal) | YTM > Rendimiento Corriente > Tasa de Cupón |

| A la Par (Precio = Valor Nominal) | YTM = Rendimiento Corriente = Tasa de Cupón |

| Con Prima (Precio > Valor Nominal) | Tasa de Cupón > Rendimiento Corriente > YTM |

El valor se determina calculando el valor presente de todos los pagos futuros que el bono generará (intereses y capital final). Este cálculo utiliza una tasa de descuento que refleja el riesgo del bono, su plazo y las condiciones actuales del mercado, siendo el YTM la referencia más común.

Significa que su precio de mercado es inferior a su valor nominal. Esto ocurre cuando la tasa de interés que paga el bono (cupón) es menor que la tasa que ofrecen nuevas emisiones de bonos con riesgo similar. El descuento compensa al inversor por recibir un cupón más bajo.

Si las tasas de interés del mercado suben, el precio de los bonos existentes, especialmente los de tasa fija, tiende a bajar. Esto se debe a que los nuevos bonos se emitirán con tasas más altas, haciendo que los bonos más antiguos sean menos atractivos en comparación.

La tasa de cupón es el interés fijo que paga el bono sobre su valor nominal. El rendimiento al vencimiento (YTM) es el retorno total y real que un inversor obtendrá si compra el bono a su precio de mercado actual y lo mantiene hasta el vencimiento. El YTM es una medida mucho más completa del retorno de la inversión.

En conclusión, la valuación de bonos es una disciplina esencial para cualquier inversor en renta fija. Dominar estos conceptos permite no solo seleccionar los instrumentos adecuados para una cartera, sino también gestionar activamente los riesgos y optimizar los retornos. Al analizar un bono de YPF o de cualquier otra corporación, ir más allá de la tasa de cupón y comprender a fondo su precio, rendimiento, vencimiento y los factores de mercado, es la clave para tomar decisiones financieras sólidas e informadas.

Descubre qué es la geomembrana GM13 y por qué es vital para YPF. Conoce nuestro...

Descubre por qué la principal liga de fútbol argentino lleva el nombre de YPF. Analizamos...

Descubre el mundo detrás de tus análisis. Desde la extracción de sangre hasta la tecnología...

¿Cuánto cuesta la nafta súper en Paraná? YPF actualizó sus precios. Descubre los nuevos valores...