Energía

Petróleo en Chubut: Del Auge a la Incertidumbre

Descubre la historia del petróleo en Comodoro Rivadavia, desde su hallazgo en 1907 hasta la...

8 min lectura

En el complejo mundo de las finanzas corporativas, entender la verdadera magnitud y salud económica de una gran empresa no siempre es sencillo. Compañías de la envergadura de YPF no son una única entidad, sino un conglomerado de divisiones, subsidiarias y participaciones que operan en conjunto. Para ofrecer una imagen fiel y completa de todo el grupo, la contabilidad moderna utiliza una herramienta fundamental: los estados contables consolidados. Estos informes no son simplemente una suma de partes; son una radiografía integral que presenta a un grupo económico como si fuera una única y cohesionada empresa, permitiendo a inversores, analistas y directivos tomar decisiones informadas.

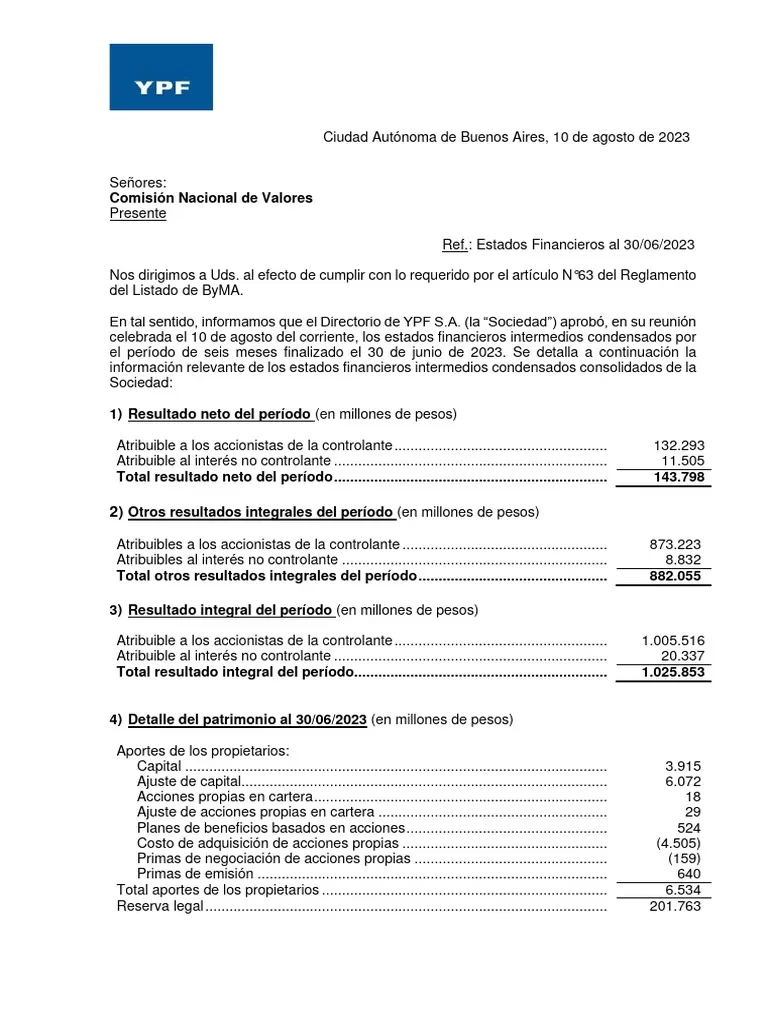

Los estados contables consolidados, también conocidos como estados financieros consolidados, son un conjunto de informes que combinan la información financiera de una empresa matriz (la compañía que controla a las demás) y sus subsidiarias. El objetivo principal es mostrar la posición financiera, los resultados de las operaciones y los flujos de efectivo del grupo económico en su totalidad, eliminando las distorsiones que podrían surgir al analizar cada empresa por separado. En esencia, tratan al conjunto de entidades legales independientes como una sola entidad económica.

Los componentes clave de un juego completo de estados contables consolidados son los mismos que los de un estado individual, pero con un alcance agregado:

Un aspecto fundamental de la consolidación es la adecuada consideración de la participación minoritaria (o interés no controlador). Esto representa la porción del patrimonio de una subsidiaria que no pertenece a la empresa matriz, sino a otros accionistas. En los informes consolidados, esta participación se presenta de forma separada para reflejar que no toda la ganancia o el patrimonio de la subsidiaria pertenece a los accionistas de la controlante.

Para una empresa pública y de gran escala, la presentación de estados consolidados no es una opción, sino una obligación y una necesidad estratégica. Los beneficios de esta práctica son múltiples y afectan a todos los grupos de interés.

La decisión de consolidar no es arbitraria. Se basa en el principio de control. Una empresa matriz debe consolidar a una subsidiaria cuando tiene el poder de dirigir las políticas financieras y operativas de esta para obtener beneficios de sus actividades.

El indicador más común y claro de control es la propiedad de más del 50% de las acciones con derecho a voto de otra compañía. Al superar este umbral, la empresa adquirente se convierte en la matriz y la adquirida en su subsidiaria.

Sin embargo, el control puede existir incluso con una participación menor al 50%. Esto se conoce como “interés de control efectivo” y puede demostrarse si la empresa matriz tiene:

Por lo tanto, el análisis va más allá del simple porcentaje de propiedad y se centra en la capacidad real de ejercer dominio sobre la otra entidad.

No todas las inversiones en otras empresas conducen a la consolidación. Dependiendo del nivel de propiedad e influencia, se utilizan otros métodos contables. Es vital entender las diferencias para interpretar correctamente los estados financieros.

A continuación, una tabla comparativa que resume los tres métodos principales:

| Método Contable | Nivel de Propiedad (Típico) | Nivel de Influencia | Tratamiento Contable |

|---|---|---|---|

| Consolidación | Más del 50% | Control | Se combinan al 100% los activos, pasivos, ingresos y gastos de la subsidiaria con los de la matriz. Se reconoce la participación minoritaria. |

| Método de la Participación | Entre 20% y 50% | Influencia Significativa | La inversión se registra inicialmente al costo y luego se ajusta periódicamente para reflejar la parte proporcional de las ganancias o pérdidas de la empresa participada. |

| Método del Costo | Menos del 20% | Poca o nula influencia | La inversión se mantiene registrada a su costo histórico. Los ingresos solo se reconocen cuando se reciben dividendos. |

La preparación de estados contables consolidados está estrictamente regulada para asegurar su calidad y comparabilidad. Las dos principales conjuntos de normativas contables en el mundo son:

Ambos marcos establecen directrices detalladas sobre cómo realizar el proceso de consolidación, incluyendo la definición de control, la eliminación de transacciones intragrupo y el tratamiento de la participación minoritaria. Estas reglas son esenciales para prevenir que las empresas utilicen su estructura de grupo para ocultar deudas o inflar beneficios de manera indebida.

R: Un estado financiero separado (o individual) informa sobre la situación financiera y los resultados de una única entidad legal. En cambio, un estado financiero consolidado agrupa la información de la empresa matriz y todas sus subsidiarias, presentando al grupo como una sola entidad económica. Es la visión macro del negocio.

R: Se eliminan para evitar el doble cómputo. Por ejemplo, si una subsidiaria le vende productos a su empresa matriz, el grupo en su conjunto no ha generado un ingreso real con un tercero. La venta y la compra se anulan en la consolidación para reflejar únicamente las transacciones con entidades externas al grupo, ofreciendo una medida real del desempeño.

R: Para una empresa pública, cambiar de un método consolidado a uno no consolidado es una decisión de gran envergadura que generalmente requiere una justificación sólida, como la pérdida de control sobre la subsidiaria (por ejemplo, a través de una venta de acciones). Un cambio sin justificación puede generar desconfianza en los inversores y ser objeto de escrutinio por parte de los reguladores, ya que complica la comparabilidad de los informes a lo largo del tiempo.

En conclusión, los estados contables consolidados son mucho más que un ejercicio técnico; son la base de la transparencia financiera en el mundo corporativo moderno. Permiten a todos los interesados, desde el pequeño accionista hasta el gran fondo de inversión, evaluar la verdadera fortaleza y el rendimiento de un grupo empresarial en su totalidad, proveyendo una base sólida para la confianza y la toma de decisiones estratégicas.

Descubre la historia del petróleo en Comodoro Rivadavia, desde su hallazgo en 1907 hasta la...

¿Planeando un proyecto de pavimentación? Descubre el costo del asfalto por m2, los factores clave...

Descubre cuánto gana un delegado en YPF. Analizamos el rango salarial, los factores que lo...

Descubre el barrio General Enrique Mosconi en Comodoro Rivadavia, la cuna del petróleo argentino. Un...