En el complejo universo fiscal argentino, comprender la facturación es una pieza clave para el éxito y la legalidad de cualquier emprendimiento o empresa. Dentro de los distintos tipos de comprobantes, la Factura A ocupa un lugar central, especialmente en las operaciones entre negocios. Sin embargo, no existe un único tipo de Factura A, y desconocer sus variantes puede acarrear serios inconvenientes. Este artículo es una guía completa para desentrañar los misterios de la Factura A, la Factura A con leyenda y la Factura M, asegurando que tu negocio opere con la máxima eficiencia y cumpliendo con todas las normativas vigentes.

¿Qué es exactamente una Factura Tipo A?

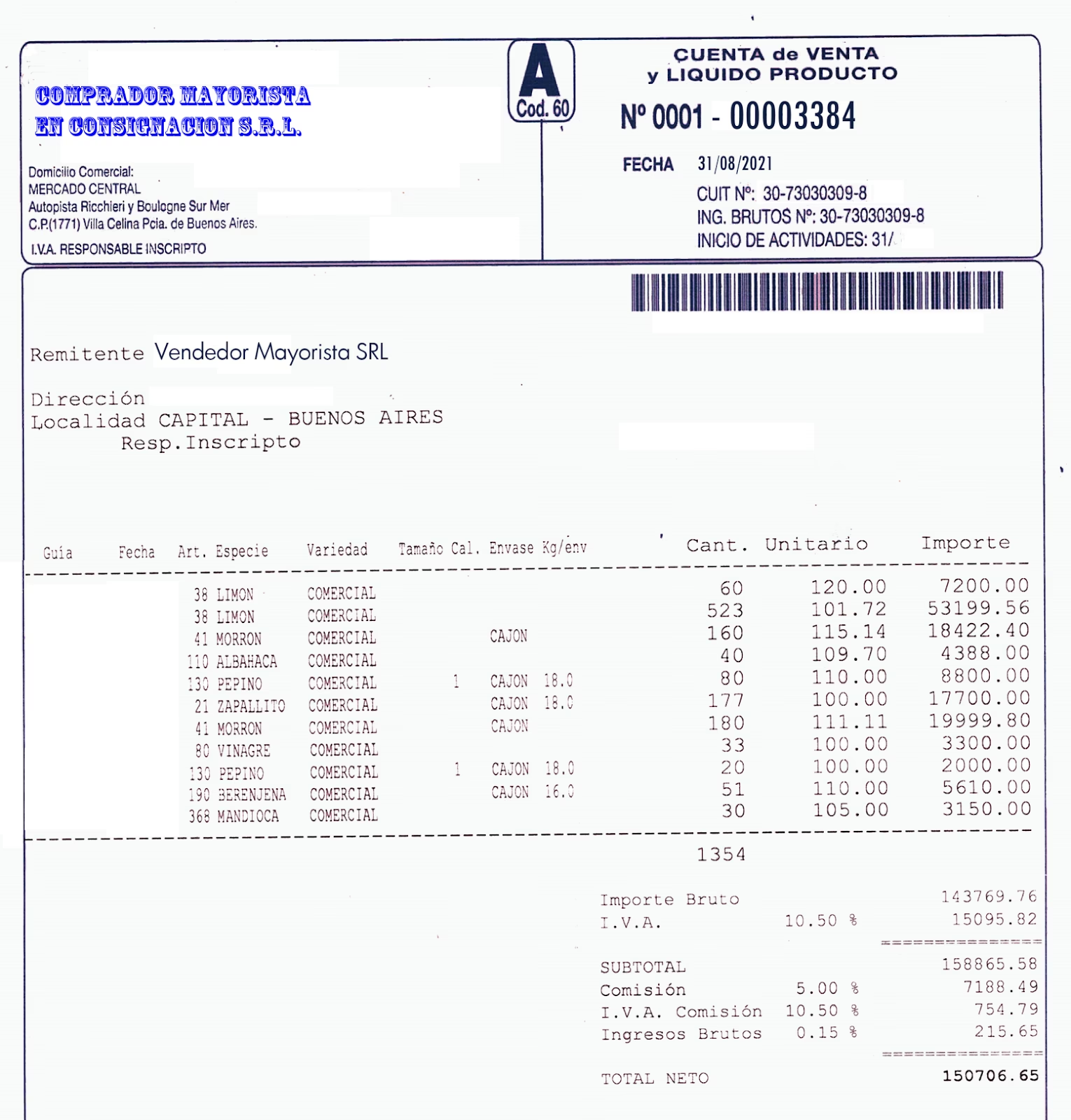

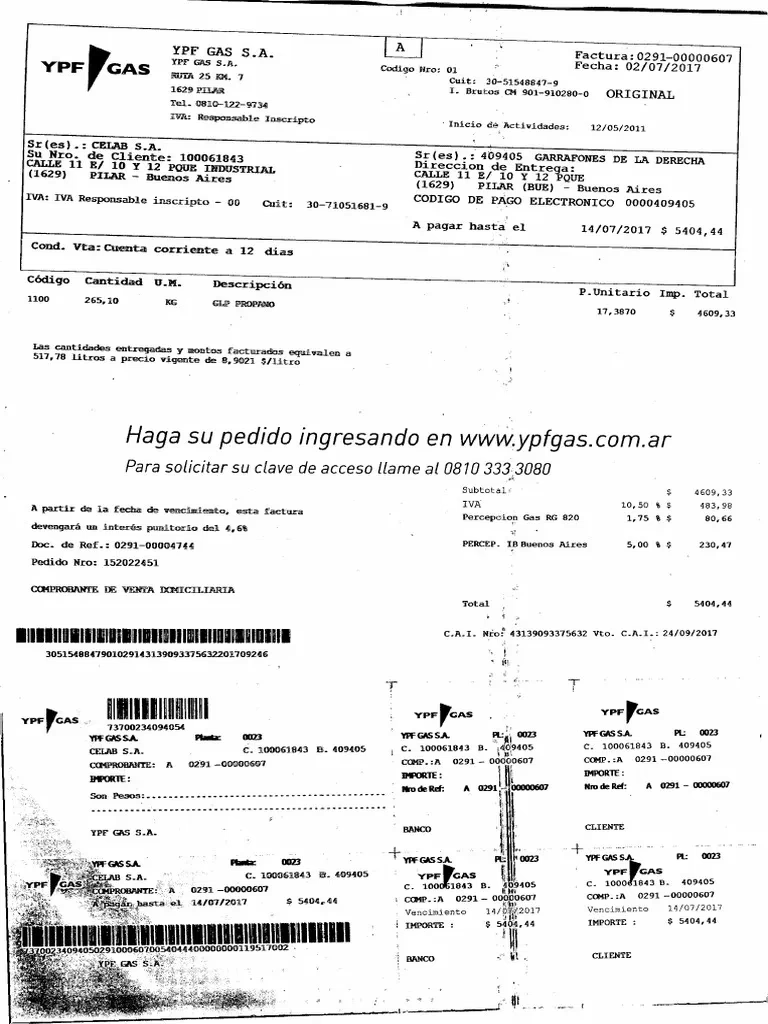

Una Factura A es el comprobante comercial por excelencia que se emite para documentar una operación de venta de bienes o prestación de servicios entre dos contribuyentes que son responsables inscriptos en el Impuesto al Valor Agregado (IVA). Es el documento fundamental en las transacciones B2B (business to business), ya que posee una característica esencial que la diferencia de otros comprobantes como la Factura B.

Corresponderá efectuar la percepción únicamente cuando el monto de la misma supere los $3.000, límite que operará en relación a cada una de las transacciones alcanzadas por el presente régimen.

La particularidad más importante de la Factura A es que discrimina el IVA. Esto significa que en el cuerpo de la factura se detalla por separado el precio neto del producto o servicio, la alícuota de IVA aplicada y el monto total que corresponde a dicho impuesto. Esta discriminación es crucial porque le permite al comprador, que también es responsable inscripto, tomar ese IVA pagado y utilizarlo como crédito fiscal en su propia declaración jurada mensual de IVA. De esta forma, puede descontarlo del IVA que él mismo cobra a sus clientes (débito fiscal), optimizando así su carga tributaria.

La Familia de Comprobantes “A”: No todas son iguales

Si bien la Factura A es la más común, la autoridad fiscal, ARCA (Agencia de Recaudación y Control Aduanero, ex AFIP), ha establecido variantes que se emiten según la situación del emisor y que imponen diferentes obligaciones al receptor. Es fundamental conocerlas para actuar correctamente y evitar sanciones. Estas variantes son:

Factura A estándar

Factura A con leyenda “Operación sujeta a retención”

Factura M

Veamos en detalle cada una de ellas.

Factura A Estándar: El Comprobante Habitual

Es la factura que se utiliza en la mayoría de las operaciones entre responsables inscriptos. Además, desde mediados de 2021, los responsables inscriptos también deben emitir una Factura A cuando le venden a un monotributista. En este caso, el comprobante debe llevar la leyenda específica: “Receptor del comprobante – Responsable Monotributo”. Esta medida busca facilitar la transición de los pequeños contribuyentes hacia el régimen general, permitiéndoles un mejor control y acceso a ciertos beneficios fiscales.

Factura A con leyenda “Operación sujeta a retención”

Este tipo de comprobante se emite cuando el vendedor, a pesar de estar autorizado para emitir Factura A, presenta ciertas irregularidades o inconsistencias a criterio de ARCA. Al recibir esta factura, el comprador se convierte en agente de retención. Esto significa que no debe pagar el monto total de la factura al proveedor, sino que debe retener una parte correspondiente a impuestos y depositarla directamente a nombre de ARCA.

Factura B: de responsable inscripto a consumidor final o exento en IVA. Factura C: de monotributista o exento en IVA a todo destinatario.

Las retenciones a practicar son las siguientes:

IVA: 50% del IVA contenido en la factura.

Impuesto a las Ganancias: 3% sobre el importe neto de la operación.

El pago de la diferencia al proveedor debe realizarse obligatoriamente mediante transferencia o depósito a una cuenta bancaria (CBU) informada por el vendedor.

Factura M: Máximo Control y Retenciones Elevadas

La Factura M es un comprobante que indica un mayor nivel de control y desconfianza por parte de ARCA hacia el emisor. Se autoriza a contribuyentes que no cumplen con los requisitos de solvencia patrimonial, que tienen irregularidades graves o son inscriptos recientes. Recibir una Factura M impone al comprador una responsabilidad aún mayor como agente de retención.

Las retenciones para una Factura M son significativamente más altas:

IVA: 100% del IVA contenido en la factura. Es decir, todo el impuesto.

Impuesto a las Ganancias: 6% sobre el importe neto de la operación.

Esto tiene un fuerte impacto financiero para el vendedor, que solo cobrará el monto neto de su venta, recibiendo el IVA y parte de sus ganancias en forma de certificados de retención que podrá usar a futuro. Para el comprador, implica una carga administrativa y un riesgo considerable si no realiza las retenciones correctamente.

Tabla Comparativa: Factura A vs. A con Leyenda vs. M

Para visualizar mejor las diferencias, hemos preparado la siguiente tabla:

Característica

Factura A

Factura A con Leyenda

Factura M

Situación del Emisor

Regular, sin inconsistencias.

Presenta algunas inconsistencias para ARCA.

Inscripción reciente, sin solvencia acreditada o con irregularidades.

Obligación del Receptor

Pagar el total de la factura.

Actuar como agente de retención.

Actuar como agente de retención.

Retención de IVA

0%

50% del IVA facturado

100% del IVA facturado

Retención de Ganancias

0%

3% del neto

6% del neto

Impacto Financiero (Vendedor)

Cobra el 100% de la operación.

Cobra un monto menor al total facturado.

Solo cobra el monto neto de la operación.

Requisitos y Procedimiento para Emitir Factura A

Para que un contribuyente sea autorizado a emitir comprobantes tipo A, debe cumplir con una serie de requisitos formales y ser evaluado positivamente por ARCA. Los pasos y requerimientos son los siguientes:

Requisitos Previos

Tener CUIT: La Clave Única de Identificación Tributaria es indispensable.

Clave Fiscal Nivel 3: Se necesita este nivel de seguridad para operar en el portal de ARCA (AFIP).

Evaluación de Solvencia: ARCA evaluará que el contribuyente o los socios de la empresa demuestren solvencia patrimonial y no presenten incumplimientos fiscales previos.

Pasos para Habilitar la Facturación

Una vez cumplidos los requisitos, el proceso para comenzar a facturar es digital y se realiza desde el portal de la autoridad fiscal.

1. Dar de alta un Punto de Venta

El punto de venta es el código numérico que identifica el lugar físico o el sistema desde donde se emite el comprobante. Para darlo de alta, debes:

Ingresar al portal de ARCA con CUIT y Clave Fiscal.

Acceder al servicio “Administración de puntos de venta y domicilios”.

Seleccionar la opción “A/B/M de puntos de venta”.

Hacer clic en “Agregar” y seleccionar el sistema de facturación, por ejemplo, “Factura en Línea – Responsable Inscripto”.

Indicar el número de punto de venta que deseas habilitar (ej: 0002).

2. Habilitar el Servicio “Comprobantes en Línea”

Este es el sistema gratuito de ARCA para generar facturas electrónicas. Para habilitarlo:

Ingresar al portal con CUIT y Clave Fiscal.

Ir a “Administrador de Relaciones de Clave Fiscal”.

Seleccionar “Adherir servicio” y luego “Servicios Interactivos”.

Buscar en la lista “Comprobantes en Línea” y confirmar la adhesión.

3. Emitir la Factura A

Con todo configurado, emitir una factura es un proceso sencillo:

Ingresar a “Comprobantes en línea”.

Elegir la opción “Generar Comprobantes”.

Seleccionar el punto de venta a utilizar y el tipo de comprobante (Factura A).

Completar los datos del receptor (CUIT, Razón Social, etc.) y las condiciones de venta.

Detallar los productos o servicios, cantidades, precios unitarios y la alícuota de IVA correspondiente.

Revisar el resumen de datos y confirmar la emisión. El sistema generará el comprobante en formato PDF.

Preguntas Frecuentes (FAQ)

¿Qué diferencia principal hay entre una factura A y una B?

La diferencia clave es el receptor y la discriminación del IVA. La Factura A es para responsables inscriptos y discrimina el IVA, permitiendo el cómputo de crédito fiscal. La Factura B se emite a consumidores finales, exentos o monotributistas (aunque ahora estos últimos reciben la A con leyenda) y no discrimina el IVA; el impuesto está incluido en el precio final.

Bienvenido a la Extranet de YPF. Encontrarás contenidos actualizados y acceso a las aplicaciones que necesitás para gestionar tu negocio. Además, tenés la opción de contar con más de un usuario por cliente y la posibilidad de blanquear tu contraseña online, entre otras cosas.

¿Qué debo hacer si recibo una factura M por primera vez?

Debes actuar de inmediato. Antes de pagar, calcula las retenciones correspondientes (100% de IVA y 6% de Ganancias), ingrésalas a ARCA mediante un VEP (Volante Electrónico de Pago) y emite los certificados de retención correspondientes para tu proveedor. Paga a tu proveedor únicamente la diferencia. Es altamente recomendable consultar con un contador para realizar el procedimiento correctamente.

¿Por qué ARCA (AFIP) me obligaría a emitir una factura M?

Generalmente, se debe a que el organismo fiscal considera que no cumples con los requisitos de solvencia económica (por ejemplo, no tener bienes registrables o declaraciones de impuestos por montos bajos) o por tener irregularidades o incumplimientos fiscales detectados en sus sistemas.

Si estoy emitiendo Factura M, ¿puedo volver a emitir Factura A?

Sí, es posible. Deberás solicitar una nueva evaluación a ARCA, demostrando que has regularizado tu situación fiscal o que ya cumples con los requisitos de solvencia patrimonial exigidos. Es un trámite que requiere la presentación de documentación y un seguimiento constante.

En conclusión, la correcta emisión y recepción de facturas es más que un simple trámite administrativo; es una responsabilidad que impacta directamente en la salud financiera y legal de tu negocio. Conocer las implicancias de cada tipo de comprobante, especialmente las obligaciones de retención, es vital para evitar multas y problemas fiscales. Mantener un orden administrativo y contar con asesoramiento profesional siempre será la mejor inversión para operar con tranquilidad y enfocarse en el crecimiento.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies