En el complejo mundo de las operaciones comerciales, la emisión de facturas es un pilar fundamental que documenta cada transacción de bienes o servicios. Tradicionalmente, es la empresa proveedora la que genera y envía este comprobante a su cliente. Sin embargo, existen modalidades que flexibilizan y optimizan este proceso, como la facturación por cuenta y orden de terceros. Este mecanismo, aunque menos conocido, representa una herramienta estratégica de gran valor, especialmente para grandes compañías con extensas redes de socios, proveedores y clientes, donde la agilidad y la eficiencia son clave. A continuación, exploraremos en profundidad en qué consiste este modelo, sus requisitos, ventajas y cómo se gestiona correctamente para garantizar el total cumplimiento normativo.

Corresponderá efectuar la percepción únicamente cuando el monto de la misma supere los $3.000, límite que operará en relación a cada una de las transacciones alcanzadas por el presente régimen.

¿Qué es Exactamente la Facturación por Cuenta y Orden de Terceros?

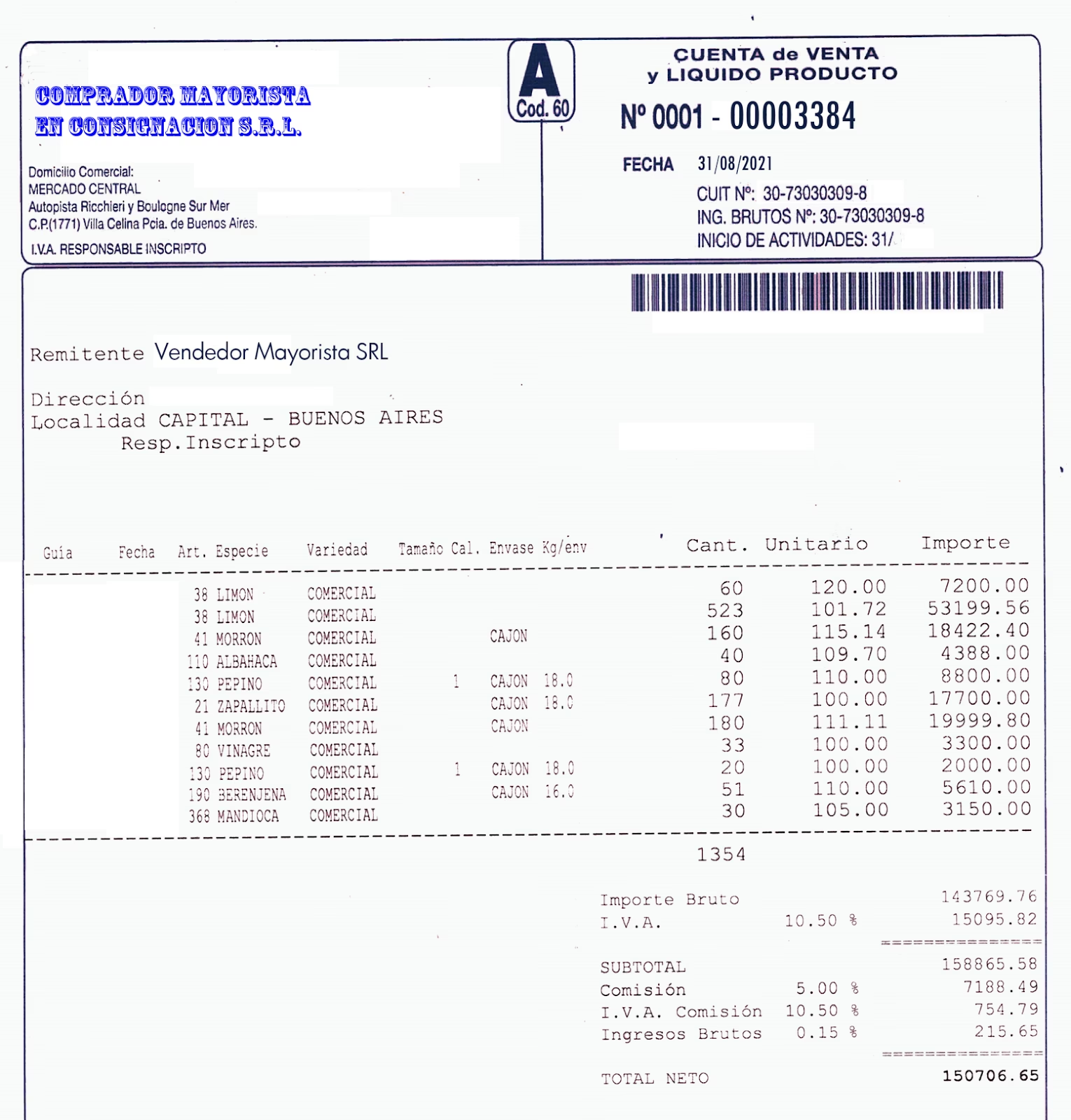

La facturación por cuenta y orden de terceros, también conocida como ‘autofacturación’ o ‘facturación por el destinatario’, es un procedimiento mediante el cual una empresa (el mandante) autoriza a su cliente o a un tercero (el mandatario) a emitir las facturas correspondientes a una operación comercial en su nombre. En otras palabras, en lugar de que el proveedor prepare la factura y la envíe, es el propio cliente quien la confecciona, consignando los datos del proveedor como emisor.

A pesar de que la tarea material de crear el documento es delegada, la responsabilidad legal y fiscal sobre esa factura sigue recayendo íntegramente en la empresa que prestó el servicio o vendió el bien. El mandatario actúa simplemente como un gestor administrativo autorizado para esta tarea específica. Un ejemplo claro se puede observar en redes de distribución o franquicias. Pensemos en una estación de servicio que opera bajo una marca principal; esta podría estar autorizada para emitir facturas a nombre de la compañía petrolera por la venta de ciertos productos o servicios corporativos, agilizando enormemente la gestión administrativa.

Marco Regulatorio y Responsabilidades Clave

La posibilidad de facturar por cuenta y orden de terceros no es una práctica informal, sino que está contemplada y regulada por las normativas fiscales de la mayoría de los países. El objetivo de esta regulación es asegurar la transparencia, el correcto registro de las operaciones y la adecuada recaudación de impuestos como el IVA.

La regla de oro en este modelo es inalterable: la empresa o profesional que realiza la operación económica es y será siempre el obligado tributario principal. Esto implica que, aunque un cliente emita la factura, es la empresa proveedora la que debe:

Declarar el ingreso correspondiente.

Ingresar el IVA devengado en la operación a la autoridad tributaria.

Incluir la factura en sus libros de contabilidad y registros fiscales.

Responder ante cualquier inspección o requerimiento de la administración fiscal.

Por ello, es fundamental que la empresa mandante mantenga un control riguroso sobre todas las facturas que se emiten en su nombre, asegurando que cada una de ellas cumpla con todos los requisitos formales y legales.

Requisitos Indispensables para una Implementación Exitosa

Para que la facturación por terceros sea válida y no genere contingencias fiscales, es imperativo cumplir con una serie de requisitos establecidos por la normativa vigente. Estos requisitos formalizan el acuerdo y garantizan la integridad del proceso.

Acuerdo Previo por Escrito: Debe existir un acuerdo explícito y documentado entre el proveedor (mandante) y el cliente o tercero (mandatario) antes de iniciar cualquier operación bajo esta modalidad. Este acuerdo debe detallar con precisión las operaciones a las que se aplicará este sistema de facturación.

Procedimiento de Aceptación: Cada factura emitida por el tercero debe ser sometida a un procedimiento de aceptación por parte de la empresa proveedora. Esto significa que el proveedor debe revisar y validar cada documento antes de que se considere una factura definitiva y legal. Los términos de este procedimiento de validación deben estar definidos en el acuerdo previo.

Envío de Copia y Registro: El tercero que emite la factura está obligado a enviar una copia de la misma a la empresa en cuyo nombre la ha expedido. Sin esta copia, la empresa proveedora no podría registrarla en su contabilidad ni cumplir con sus obligaciones fiscales.

Identificación Clara en la Factura: La factura debe ser expedida a nombre y por cuenta de la empresa que presta el servicio. Deben figurar todos sus datos identificativos (razón social, domicilio, CUIT/NIF, etc.) como si la hubiera emitido ella misma.

Mención Explícita: Es obligatorio que la factura incluya una leyenda que indique su naturaleza especial, como por ejemplo: “Facturación por el destinatario” o “Factura emitida por cuenta y orden de [Nombre del tercero]”.

Serie de Numeración Específica: Las facturas emitidas bajo esta modalidad deben llevar una serie de numeración diferente y específica para cada tercero autorizado. Esto es crucial para la auditoría y el control interno, permitiendo diferenciar claramente estas facturas de las emitidas directamente por la empresa.

Comparativa de Procesos de Facturación

Para entender mejor las diferencias, la siguiente tabla compara el flujo de trabajo de una facturación estándar frente al modelo por cuenta y orden de terceros.

Bienvenido a la Extranet de YPF. Encontrarás contenidos actualizados y acceso a las aplicaciones que necesitás para gestionar tu negocio. Además, tenés la opción de contar con más de un usuario por cliente y la posibilidad de blanquear tu contraseña online, entre otras cosas.

Característica

Facturación Directa (Estándar)

Facturación por Cuenta y Orden

Emisor del documento

La empresa proveedora

El cliente o un tercero autorizado

Responsabilidad Fiscal

La empresa proveedora

La empresa proveedora (no se delega)

Proceso de Creación

Interno en la empresa proveedora

Externo, realizado por el mandatario

Numeración

Serie correlativa estándar

Serie especial y separada por cada tercero

Requisito Clave

Cumplir requisitos de facturación

Acuerdo previo y proceso de aceptación

Ventaja Principal

Control total del proceso

Agilidad y eficiencia administrativa

Tratamiento Contable y Fiscal: Un Proceso sin Alteraciones

A pesar de la particularidad en su emisión, el tratamiento contable y fiscal de una factura expedida por un tercero es exactamente el mismo que el de cualquier otra factura de venta. La empresa proveedora debe registrarla en su libro de IVA Ventas y computarla como un ingreso más en su cuenta de resultados. La única diferencia práctica a nivel de registro es la serie de numeración, que permitirá una fácil identificación y seguimiento, garantizando la transparencia ante una posible revisión fiscal.

Preguntas Frecuentes (FAQ)

¿Quién es el responsable final de la factura ante la autoridad fiscal?

La responsabilidad final siempre recae en la empresa o profesional que ha prestado el servicio o vendido el producto, es decir, el mandante. La delegación de la emisión no delega la responsabilidad fiscal.

¿Se puede usar la misma numeración que las facturas normales?

No. Es un requisito legal indispensable utilizar una serie de numeración específica y distinta para cada cliente o tercero que factura en nombre de la empresa. Esto asegura un control adecuado y trazabilidad de las operaciones.

¿Qué pasa si el tercero comete un error en la factura?

La factura debe pasar por un proceso de aceptación por parte de la empresa principal. Si se detectan errores, el documento debe ser rechazado y el tercero debe emitir una nueva factura corregida antes de que sea aceptada y registrada contablemente.

¿Este modelo es aplicable solo a grandes empresas?

No. Aunque es muy común en grandes corporaciones por sus beneficios en cadenas de suministro complejas, cualquier empresa o profesional puede utilizar este sistema siempre que cumpla con los requisitos legales y llegue a un acuerdo formal con su cliente o un tercero.

En conclusión, la facturación por cuenta y orden de terceros es una herramienta de gestión potente que puede aportar una notable eficiencia y agilidad a las relaciones comerciales. Sin embargo, su éxito depende de una implementación rigurosa, basada en acuerdos claros, controles estrictos y un profundo conocimiento de las obligaciones que conlleva para garantizar el perfecto cumplimiento fiscal y contable.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies