Lubricantes

El Aceite Ideal para tu Iveco Daily Diesel

¿Tu Iveco Daily necesita un cambio de aceite? Descubre qué lubricante es el ideal, cuántos...

7 min lectura

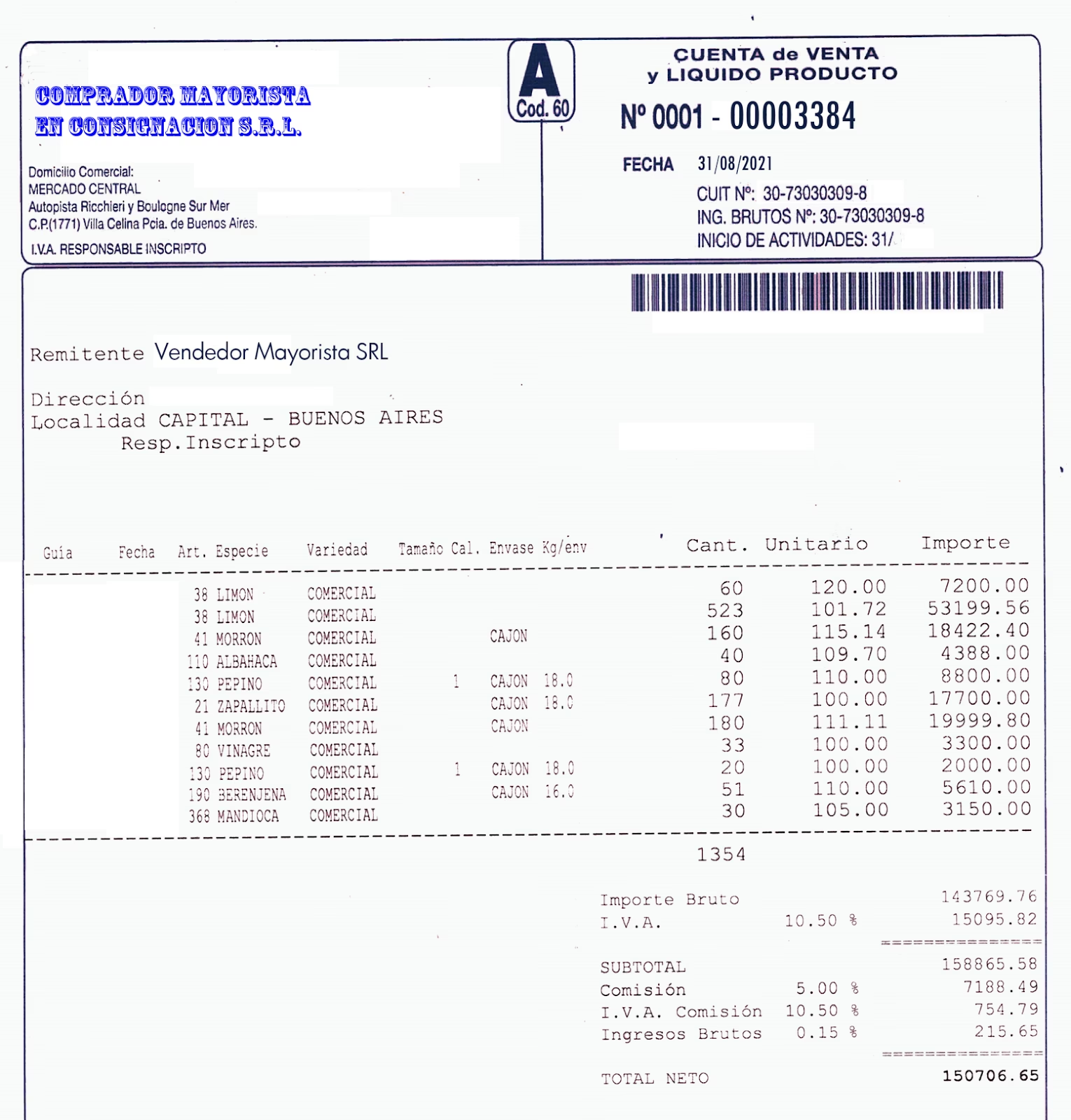

En el complejo mundo de las transacciones comerciales y fiscales, existen diversos documentos que validan y registran las operaciones. Uno de los más específicos y cruciales, especialmente en sectores como el agroindustrial o energético, es la Nota de Venta y Líquido Producto (NLP). A menudo confundido con una factura tradicional, este comprobante cumple una función única y vital: documentar las ventas que una empresa, como YPF, realiza en nombre de un tercero. Comprender su funcionamiento no solo es fundamental para el cumplimiento normativo, sino también para garantizar la transparencia y la correcta liquidación de fondos entre las partes involucradas.

Para entenderlo de forma sencilla, imagine que un productor agrícola confía su cosecha a YPF Agro para que la venda en el mercado en las mejores condiciones posibles. YPF Agro actúa como un intermediario o consignatario; no es el dueño del grano, sino que gestiona su venta. Una vez que la venta se concreta a un comprador final, YPF Agro debe rendir cuentas al productor. Aquí es donde entra en juego la Nota de Líquido Producto.

La NLP es el comprobante que el vendedor (YPF Agro, en este ejemplo) emite al tercero propietario de la mercancía (el productor) para detallar el resultado de la operación. Este documento desglosa el monto total de la venta, deduce todos los gastos asociados (como comisiones, fletes, almacenaje, impuestos, etc.) y establece el importe neto, o “líquido”, que finalmente se le pagará al productor. En esencia, formaliza la operación “por cuenta y orden de terceros“.

Desde una perspectiva fiscal, la Nota de Líquido Producto tiene un tratamiento muy particular. Según la normativa vigente, este tipo de comprobante debe ser registrado de una manera específica para asegurar la correcta imputación de los impuestos, especialmente el IVA.

Cuando se trata de sujetos inscriptos en IVA, la NLP se registra en el Libro de IVA Digital con el código 060 – Cuenta de Venta y Líquido Producto A. Esta codificación es clave porque le informa al organismo fiscal (AFIP en Argentina) que la empresa emisora no está vendiendo un producto propio, sino que está prestando un servicio de gestión de venta. Por lo tanto, el IVA correspondiente a la venta del producto se traslada al comprador final, mientras que el vendedor (el consignatario) solo tributará IVA sobre su comisión o los servicios facturados, no sobre el valor total del producto vendido. Esto evita una doble imposición y aporta una total transparencia a la cadena comercial.

Atrás quedaron los días de cálculos manuales y planillas de cálculo propensas a errores. Hoy en día, la emisión de una Nota de Líquido Producto es un proceso altamente optimizado gracias a la tecnología. En YPF, se utilizan módulos de liquidación integrados en los sistemas de gestión (ERP) para agilizar y asegurar la precisión de este proceso.

El funcionamiento se basa en la automatización:

Este enfoque no solo reduce drásticamente el tiempo administrativo, sino que también minimiza el riesgo de errores humanos, asegurando que el tercero reciba su liquidación de forma rápida y correcta.

Para clarificar aún más las diferencias, la siguiente tabla compara las características principales de una Nota de Líquido Producto con las de una factura de venta tradicional.

| Característica | Nota de Líquido Producto (NLP) | Factura de Venta Común |

|---|---|---|

| Propósito Principal | Liquidar una venta realizada por cuenta y orden de un tercero. | Documentar la venta de bienes o servicios propios. |

| Partes Involucradas | Vendedor (Consignatario), Tercero (Dueño del producto) y Comprador Final. | Vendedor y Comprador. |

| Emisor y Receptor | El Vendedor la emite para el Tercero (Dueño del producto). | El Vendedor la emite para el Comprador. |

| Código Fiscal (IVA) | Típicamente 060 (Cuenta de Venta y Líquido Producto). | 001 (Factura A), 006 (Factura B), etc. |

| Base para el IVA del Emisor | Sobre la comisión o servicio de intermediación. | Sobre el valor total de los bienes o servicios vendidos. |

La anulación de un comprobante fiscal nunca es un proceso de simple eliminación. Si se detecta un error en una NLP ya emitida o si la operación subyacente se cancela, es necesario generar un comprobante de ajuste. Generalmente, esto se realiza mediante la emisión de una Nota de Crédito que referencie específicamente a la Nota de Líquido Producto original.

Los sistemas de gestión modernos también facilitan este proceso. El mismo módulo de liquidación que crea la NLP suele tener la funcionalidad para generar la nota de crédito correspondiente, asegurando que todos los movimientos contables y fiscales se reviertan correctamente. Este procedimiento es fundamental para mantener la integridad de los registros y evitar inconsistencias ante una auditoría fiscal.

La emite siempre la empresa que actúa como vendedor o intermediario en nombre del propietario de la mercancía. En nuestro ejemplo, YPF Agro emite la NLP al productor agrícola.

No. Como vimos en la tabla comparativa, su propósito, las partes involucradas y su tratamiento fiscal son completamente diferentes. La factura documenta una venta propia, mientras que la NLP liquida el resultado de una venta ajena.

Significa que una empresa realiza una gestión comercial (en este caso, una venta) en representación de otra persona o empresa, que es la verdadera dueña del bien. El gestor actúa bajo las instrucciones y en beneficio del tercero, cobrando una comisión por su servicio.

La automatización es crucial porque este tipo de liquidaciones puede involucrar múltiples variables y cálculos complejos. Un sistema automatizado garantiza la precisión, reduce el tiempo de procesamiento, agiliza los pagos al tercero, asegura el cumplimiento fiscal en tiempo real y mejora la eficiencia operativa general del negocio.

En conclusión, la Nota de Líquido Producto es mucho más que un simple comprobante. Es una herramienta esencial que estructura y da transparencia a modelos de negocio basados en la intermediación y la consignación. Entender su naturaleza y su correcta gestión es indispensable para operar con eficiencia, cumplir con las obligaciones fiscales y, lo más importante, construir relaciones de confianza y claridad con los socios comerciales.

¿Tu Iveco Daily necesita un cambio de aceite? Descubre qué lubricante es el ideal, cuántos...

Descubre qué significa ser accionista de YPF. Aprende cómo funcionan las acciones de la principal...

Descubre la historia, presente y futuro de YPF, la empresa que impulsa a Argentina. Desde...

Descubre cómo YPF impulsa la transición energética de Argentina. Conoce el rol clave de la...