La dinámica económica del país trae consigo ajustes fiscales importantes que impactan directamente en el bolsillo de los trabajadores, jubilados y autónomos. Recientemente, la Agencia de Recaudación y Control Aduanero (ARCA) ha confirmado las nuevas cifras que regirán para el Impuesto a las Ganancias durante el segundo semestre de 2025. Esta actualización, que abarca el período de julio a diciembre, responde a la reforma sancionada en 2024, la cual establece dos ajustes anuales basados en la variación del índice de inflación. A continuación, desglosamos en detalle todo lo que necesitas saber sobre estos cambios para que puedas planificar tus finanzas y entender cómo se calculará el tributo sobre tus ingresos.

A través del Decreto 267/2023, publicado el 11 de Mayo de 2023 en el Boletín Oficial, el Ministerio de Economía estableció el nuevo mínimo no imponible para el Impuesto a las Ganancias, para el período fiscal 2023 en $506.230 mensuales, inclusive.

El porqué de la actualización: La inflación como factor clave

La principal razón detrás de este ajuste semestral es el intento de morigerar el impacto que la inflación tiene sobre el poder adquisitivo y la carga tributaria. Durante el primer semestre de 2025, la variación del índice de precios acumuló un 15,1%. Este porcentaje es el que la ARCA ha utilizado como referencia para actualizar tanto las escalas de las alícuotas como los montos de las deducciones personales permitidas.

Gracias a la reforma fiscal incluida en la Ley Bases, este mecanismo de ajuste semestral busca evitar que los aumentos salariales nominales, otorgados para compensar la inflación, provoquen que más contribuyentes queden alcanzados por el impuesto o salten a una escala con una tasa más alta, lo que se conoce como “progresividad en frío”. Por lo tanto, el primer ajuste del año cubre los ingresos de enero a junio, y este segundo ajuste, que detallamos aquí, se aplica sobre los ingresos devengados a partir del 1° de julio de 2025.

Nuevos pisos: ¿A partir de qué sueldo se paga Ganancias?

Una de las preguntas más recurrentes entre los contribuyentes es saber a partir de qué nivel de ingresos comenzarán a tributar. Con la nueva actualización, los pisos salariales han sido elevados. Es fundamental recordar que estos montos son estimaciones y pueden variar según las deducciones particulares que cada persona pueda aplicar (como gastos médicos, alquileres, entre otros). A continuación, se presentan los nuevos umbrales aproximados:

Trabajador soltero sin hijos: El mínimo no imponible se estima en $2.360.180 brutos mensuales. Esto se calcula considerando la ganancia no imponible y la deducción especial.

Trabajador casado con dos hijos a cargo: El piso salarial asciende a aproximadamente $3.129.967 brutos mensuales. En este caso, al cálculo se suman las deducciones por cónyuge y por los dos hijos.

Trabajador soltero con un hijo a cargo: Para este escenario, el piso se ubicará en un punto intermedio, ya que al mínimo de un soltero se le suma la deducción correspondiente por un hijo. El cálculo preciso dependerá de la correcta aplicación de dicha deducción en el recibo de sueldo.

Las nuevas escalas progresivas para Julio-Diciembre 2025

Para aquellos contribuyentes cuyos ingresos superan el mínimo no imponible, el impuesto se calcula aplicando una escala progresiva. A mayor ganancia neta imponible, mayor es el porcentaje o alícuota que se debe pagar. La tabla actualizada por ARCA para el segundo semestre de 2025 es la siguiente:

Ganancia Neta Imponible Acumulada (Desde)

Ganancia Neta Imponible Acumulada (Hasta)

Pagarán un Monto Fijo de

Más un Porcentaje Sobre el Excedente de

$ 0

$ 1.635.136,56

$ 0

5% sobre $ 0

$ 1.635.136,56

$ 3.270.273,12

$ 81.756,83

9% sobre $ 1.635.136,56

$ 3.270.273,12

$ 4.905.409,68

$ 228.919,12

12% sobre $ 3.270.273,12

$ 4.905.409,68

$ 7.358.114,52

$ 425.135,51

15% sobre $ 4.905.409,68

$ 7.358.114,52

$ 14.716.229,04

$ 793.041,23

19% sobre $ 7.358.114,52

$ 14.716.229,04

$ 22.074.343,56

$ 2.191.082,99

23% sobre $ 14.716.229,04

$ 22.074.343,56

$ 33.111.515,34

$ 3.883.449,33

27% sobre $ 22.074.343,56

$ 33.111.515,34

$ 49.667.273,02

$ 6.863.485,71

31% sobre $ 33.111.515,34

$ 49.667.273,02

En adelante

$ 11.995.770,59

35% sobre $ 49.667.273,02

Deducciones Personales: La herramienta para optimizar tu impuesto

El Impuesto a las Ganancias permite descontar ciertos conceptos de la base imponible, lo que reduce el monto final a pagar. Estas son las llamadas deducciones personales, y sus valores también fueron actualizados. Para informarlas, los trabajadores en relación de dependencia deben utilizar el sistema SiRADIG (Formulario F. 572 Web), a través del cual comunican a su empleador (agente de retención) todas sus deducciones.

Es de vital importancia mantener un registro ordenado y conservar todos los comprobantes que respalden estas deducciones, ya que ARCA puede solicitarlos en cualquier momento para su verificación.

Los nuevos valores de deducción anuales definitivos para el período fiscal 2025 son:

Concepto de Deducción

Monto Anual Definitivo

Ganancia no imponible

$ 4.507.505,52

Deducción por Cónyuge o conviviente

$ 4.245.166,13

Deducción por Hijo/a

$ 2.140.852,77

Deducción por Hijo/a incapacitado para el trabajo

$ 4.281.705,54

Deducción Especial

$ 21.636.026,48

Preguntas Frecuentes sobre el Impuesto a las Ganancias 2025

¿Cuándo entran en vigencia estos nuevos montos?

Los nuevos valores para las escalas y deducciones se aplican sobre los salarios y haberes devengados a partir del 1 de julio de 2025 y hasta el 31 de diciembre de 2025.

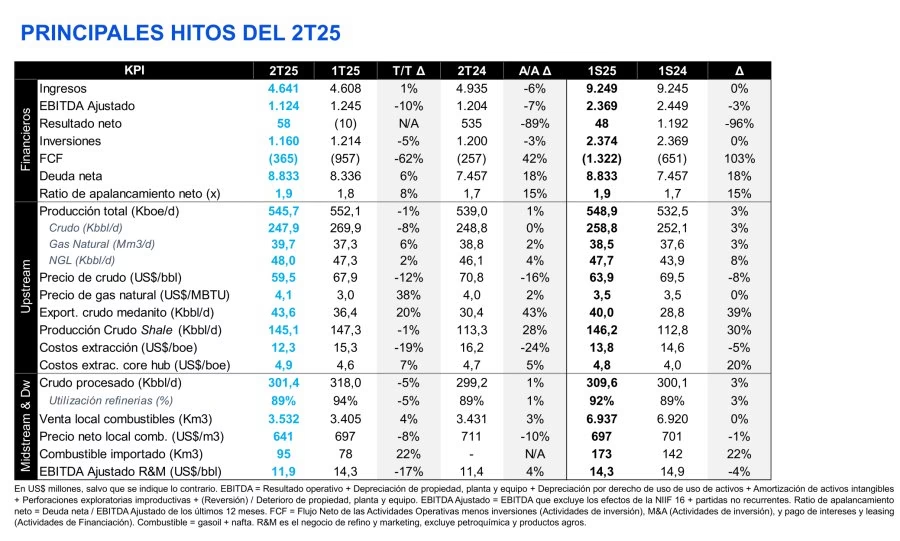

La petrolera registró ingresos por US$4641 millones (1% más que en el primer trimestre del año) pese a que registró un descenso tanto en el precio del petróleo -por la baja internacional- como en el precio en dólares de venta de los combustibles, en función de la estrategia de valores de mercado que se está aplicando.

¿Por qué se actualizan los valores dos veces al año?

Esto se debe a la reforma fiscal de 2024, que estableció un mecanismo de ajuste semestral automático basado en el índice de inflación. El objetivo es que la carga del impuesto no aumente por el simple efecto del alza de precios y los ajustes salariales nominales.

¿Cómo informo mis deducciones a mi empleador?

Las deducciones personales y otros gastos deducibles (como alquiler, personal doméstico, intereses de créditos hipotecarios, etc.) se informan de manera electrónica a través del servicio ‘SiRADIG – Trabajador’ en la página web del organismo fiscal, completando el Formulario F. 572 Web.

¿Estos valores son definitivos para todo el año 2025?

No. Estos valores corresponden al segundo semestre del año (julio-diciembre). En enero de 2026, se realizará una nueva actualización basada en la inflación acumulada durante el segundo semestre de 2025, que regirá para el primer semestre de ese año.

¿Qué se considera una “ganancia” para este impuesto?

Para las personas, se considera ganancia a los rendimientos o enriquecimientos que tengan periodicidad y permanencia en la fuente. También se incluyen los resultados de la venta de ciertos bienes como inmuebles o acciones. Para las empresas, el criterio es más amplio y abarca prácticamente todos sus beneficios.

En conclusión, mantenerse informado sobre estas actualizaciones es crucial para una correcta planificación financiera personal. Comprender cómo funcionan las escalas y, sobre todo, aprovechar al máximo las deducciones permitidas por ley, puede generar una diferencia significativa en el ingreso neto mensual. Se recomienda revisar la situación particular con un profesional o utilizar las herramientas de simulación disponibles para estimar el impacto de estos cambios.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies