En el complejo mundo de las finanzas corporativas, y especialmente para una empresa de la envergadura de YPF, entender cada componente de su estructura de capital es fundamental. Uno de los pilares de esta estructura es la deuda, y medir su costo real es una tarea crítica para la toma de decisiones estratégicas. El Costo de la Deuda, conocido en la jerga financiera como Kd, representa la tasa de interés efectiva que una compañía paga por sus financiamientos. No se trata simplemente de un número en un balance, sino de un indicador clave que refleja el riesgo, la eficiencia y la salud financiera de la empresa ante los ojos de inversores, acreedores y el mercado en general.

¿Qué es Exactamente el Costo de la Deuda (Kd)?

El Costo de la Deuda es el rendimiento que los acreedores (bancos, tenedores de bonos, etc.) exigen por prestarle dinero a una empresa. En esencia, es el gasto total por intereses que YPF o cualquier otra compañía abona por el dinero que ha tomado prestado para financiar sus operaciones, expansiones o inversiones. Este costo se expresa como un porcentaje o tasa de interés efectiva.

El costo de la deuda se calcula multiplicando el valor de un préstamo por la tasa de interés anual. Para determinar la tasa de interés efectiva , se suman todos esos intereses por el monto total de la deuda.

Es crucial entender que este costo no es estático ni universal. Varía significativamente de una empresa a otra y está directamente ligado a la percepción de riesgo del prestamista. Una compañía con una sólida trayectoria financiera, flujos de caja estables y una baja probabilidad de incumplimiento, como se espera de un líder del sector energético, generalmente obtendrá financiamiento a un costo menor. Por el contrario, empresas consideradas más riesgosas por su nivel de endeudamiento, volatilidad en sus ingresos o inestabilidad en su mercado, deberán pagar una tasa de interés más alta para compensar a los prestamistas por el mayor riesgo asumido.

La Diferencia Clave: Costo Antes y Después de Impuestos

Una de las características más importantes de la deuda como fuente de financiamiento es el tratamiento fiscal de sus intereses. Los gastos por intereses son, en la mayoría de las jurisdicciones fiscales, deducibles de impuestos. Esto significa que reducen la base imponible de la empresa, generando un ahorro fiscal conocido como escudo fiscal (tax shield). Por esta razón, los analistas financieros distinguen entre dos tipos de costo de la deuda:

Costo de la Deuda Antes de Impuestos (Pre-Tax Cost of Debt): Es la tasa de interés bruta que la empresa paga sobre su deuda, sin considerar ningún beneficio fiscal.

Costo de la Deuda Después de Impuestos (After-Tax Cost of Debt): Es el costo efectivo de la deuda una vez que se ha contabilizado el ahorro fiscal. Este es el valor que realmente importa para la empresa y el que se utiliza en cálculos cruciales como el Costo Promedio Ponderado del Capital (WACC).

La fórmula para pasar del costo antes de impuestos al costo después de impuestos es simple:

Costo Después de Impuestos = Costo Antes de Impuestos x (1 – Tasa Impositiva)

Para una empresa como YPF, que opera con grandes volúmenes de capital, este escudo fiscal representa un beneficio financiero muy significativo, haciendo que el financiamiento vía deuda sea, en muchos casos, más atractivo que otras alternativas.

Métodos para Calcular el Costo de la Deuda

Existen diferentes enfoques para calcular el Kd de una empresa, dependiendo de la información disponible y del nivel de precisión requerido. A continuación, se detallan los dos métodos más comunes.

Método 1: Usando la Tasa Libre de Riesgo y el Spread de Crédito

Este método es útil para estimar el costo de la deuda actual del mercado, reflejando las condiciones económicas y el riesgo específico de la compañía. La fórmula es:

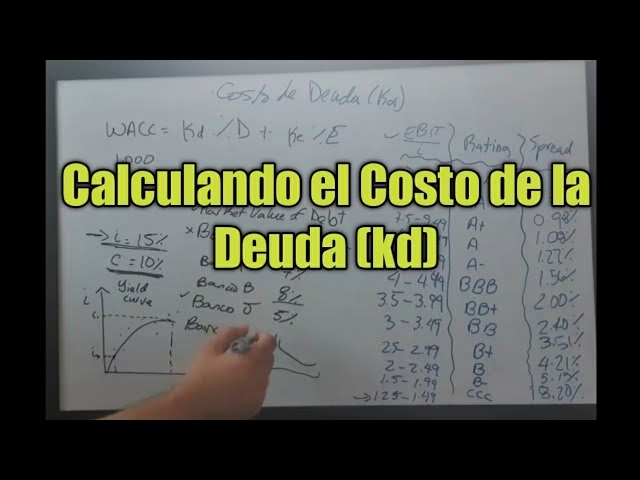

Kd (antes de impuestos) = Tasa Libre de Riesgo + Spread de Crédito

Desglosemos los componentes:

Tasa Libre de Riesgo (Risk-Free Rate): Es el rendimiento teórico de una inversión con cero riesgo. Comúnmente, se utiliza el rendimiento de los bonos soberanos de un país estable (como los bonos del Tesoro de EE.UU. o bonos del gobierno local con alta calificación).

Spread de Crédito (Credit Spread): Es el rendimiento adicional que los inversores exigen por encima de la tasa libre de riesgo para compensar el riesgo de incumplimiento de la empresa. Este diferencial depende directamente de la calificación crediticia de la compañía (otorgada por agencias como Moody’s o S&P) y de la percepción general del mercado sobre su salud financiera.

Ejemplo práctico:

Supongamos que la tasa libre de riesgo de un bono a 10 años es del 4%. Si una empresa con el perfil de riesgo de YPF tiene un spread de crédito de 2.5% (250 puntos básicos), su costo de la deuda antes de impuestos sería:

Kd = 4.0% + 2.5% = 6.5%

Si la tasa impositiva corporativa es del 35%, el costo de la deuda después de impuestos sería:

Kd (después de impuestos) = 6.5% x (1 – 0.35) = 4.225%

Método 2: Calculando el Interés Promedio Ponderado

Este enfoque se basa en la información contable de la empresa y calcula el costo promedio de la deuda existente. Es más retrospectivo pero muy preciso si la estructura de deuda no ha cambiado drásticamente.

El proceso es el siguiente:

Identificar todas las fuentes de deuda de la empresa (préstamos bancarios, obligaciones negociables, etc.).

Calcular el gasto total anual por intereses.

Dividir el gasto total por intereses entre el saldo total de la deuda.

Ejemplo práctico:

Imaginemos que YPF tiene la siguiente estructura de deuda:

Un préstamo bancario de $2.000 millones con una tasa de interés del 5%.

Una emisión de Obligaciones Negociables por $3.000 millones con un cupón del 7%.

Calculamos el interés anual de cada uno:

Interés Préstamo = $2.000M x 5% = $100 millones

Interés Bonos = $3.000M x 7% = $210 millones

El gasto total por intereses es de $310 millones, y la deuda total es de $5.000 millones.

Kd (antes de impuestos) = $310 millones / $5.000 millones = 6.2%

Aplicando la misma tasa impositiva del 35%:

Kd (después de impuestos) = 6.2% x (1 – 0.35) = 4.03%

Tabla Comparativa de Métodos de Cálculo

Característica

Método 1 (Tasa Libre de Riesgo + Spread)

Método 2 (Interés Promedio Ponderado)

Enfoque

Prospectivo. Refleja el costo actual de emitir nueva deuda.

Retrospectivo. Refleja el costo de la deuda ya existente.

Fuente de Datos

Datos de mercado (tasas de bonos, calificaciones crediticias).

Datos contables de la empresa (balances, estados de resultados).

Ventajas

Más relevante para decisiones de inversión futuras.

Muy preciso para la estructura de deuda actual. Fácil de calcular con estados financieros.

Desventajas

Puede ser difícil determinar el spread de crédito exacto si la empresa no tiene deuda pública cotizada.

No refleja cambios recientes en las tasas de interés del mercado o en el riesgo de la empresa.

Preguntas Frecuentes (FAQ) sobre el Costo de la Deuda

¿Por qué el costo de la deuda suele ser menor que el costo del capital propio (equity)?

El costo de la deuda es generalmente más bajo por dos razones principales. Primero, los acreedores tienen una mayor prioridad de cobro que los accionistas en caso de liquidación de la empresa, lo que implica un menor riesgo para ellos. Segundo, como hemos visto, los pagos de intereses son deducibles de impuestos, mientras que los dividendos pagados a los accionistas no lo son. Este apalancamiento financiero hace que la deuda sea una fuente de capital más barata.

¿Cómo afecta una subida de las tasas de interés al costo de la deuda de YPF?

Una subida de las tasas de interés de referencia por parte del banco central impacta de dos maneras. Para la deuda nueva que YPF quiera emitir, el costo será mayor, ya que la tasa libre de riesgo base ha aumentado. Para la deuda existente a tasa variable, los pagos de intereses se ajustarán al alza, incrementando el costo efectivo. La deuda a tasa fija no se ve afectada en sus pagos, pero su valor de mercado sí cambia.

¿Es siempre bueno tener un costo de la deuda bajo?

Si bien un Kd bajo es generalmente positivo, ya que indica una buena salud financiera y reduce los gastos, no es el único factor a considerar. Un endeudamiento excesivo, incluso a bajo costo, puede aumentar el riesgo financiero de la empresa (riesgo de insolvencia). La clave está en encontrar un equilibrio óptimo en la estructura de capital que minimice el costo total del capital (WACC) sin asumir un riesgo desmedido.

¿Qué es el “spread de crédito” y cómo se determina?

El spread de crédito es la prima de riesgo que un inversor exige por prestarle a una empresa en lugar de al gobierno. Se determina evaluando múltiples factores: la calificación crediticia de la empresa, su ratio de endeudamiento, la cobertura de intereses, la volatilidad de sus flujos de caja, la industria en la que opera y las condiciones macroeconómicas generales. Cuanto peor es la percepción de estos factores, mayor será el spread.

Conclusión: Una Métrica Estratégica

Calcular y monitorear el Costo de la Deuda no es un simple ejercicio académico para YPF. Es una herramienta de gestión estratégica indispensable. Un entendimiento preciso del Kd permite a la dirección evaluar correctamente nuevos proyectos de inversión, optimizar su estructura de capital, gestionar el riesgo financiero y, en última instancia, maximizar el valor para sus accionistas. En un sector tan intensivo en capital como el energético, dominar esta métrica es sinónimo de navegar con mayor certeza hacia un futuro sostenible y rentable.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies