Energía

La Visión de YPF Luz y su CEO, Martín Mandarano

Descubre la visión de Martín Mandarano, CEO de YPF Luz. ¿Cómo planea la compañía liderar...

8 min lectura

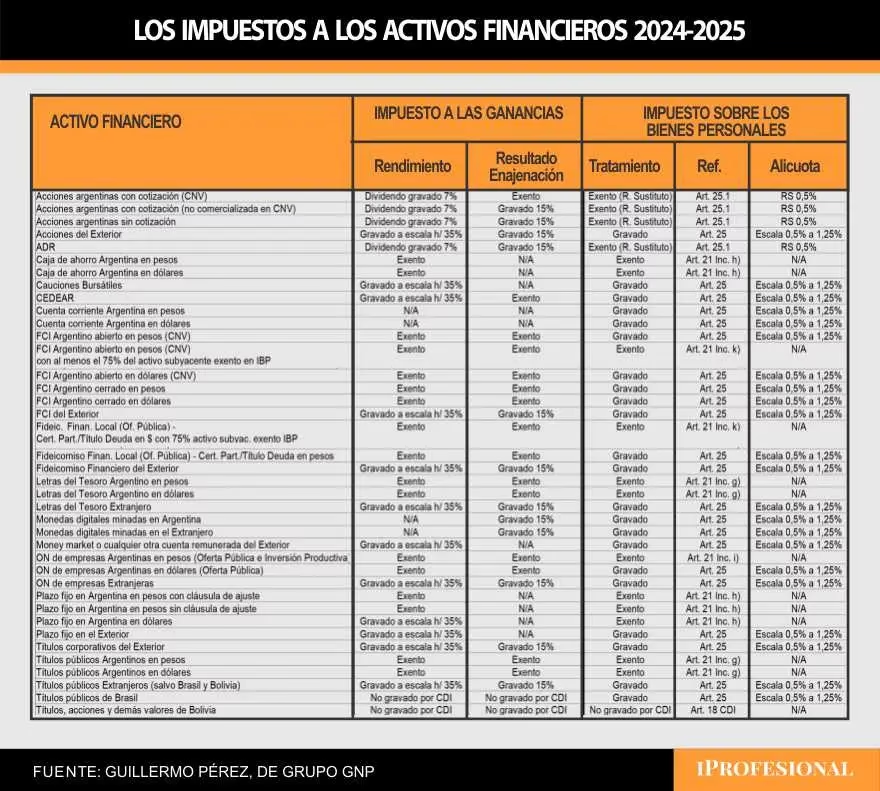

Invertir en una compañía de la envergadura de YPF trasciende fronteras, y una de las herramientas más comunes para los inversores internacionales son los American Depositary Receipts (ADR). Sin embargo, esta exposición global trae consigo preguntas importantes, especialmente en el ámbito fiscal. Una de las consultas más recurrentes entre los tenedores de nuestros ADRs residentes en España es: ¿cómo se aplica la retención de impuestos y cómo debo declarar estas inversiones? Entender la fiscalidad es crucial para una gestión patrimonial eficiente y para cumplir con las obligaciones tributarias sin sorpresas.

Este artículo ha sido diseñado para servir como una guía completa y detallada para el inversor español de ADRs de YPF. Desglosaremos los dos eventos fiscales principales: la recepción de dividendos y la venta de los títulos. Explicaremos cómo se calculan las ganancias, qué impuestos se aplican, y cómo declararlos correctamente en el Impuesto sobre la Renta de las Personas Físicas (IRPF), todo ello basándonos en la normativa fiscal española vigente.

Antes de sumergirnos en los detalles fiscales, es fundamental comprender qué es un ADR. Un ADR de YPF es un certificado negociable emitido por un banco depositario estadounidense que representa un número específico de acciones de YPF. Permite a los inversores en mercados como el de Nueva York (NYSE) comprar y vender participaciones en nuestra compañía de forma sencilla, como si se tratara de una acción local. Para un residente fiscal en España, poseer un ADR de YPF se considera una inversión en un valor extranjero, y como tal, está sujeta a la normativa fiscal española sobre rentas del capital y ganancias patrimoniales generadas fuera del territorio nacional.

Cuando YPF distribuye beneficios, los tenedores de ADRs reciben dividendos. Estos ingresos se clasifican en el IRPF español como rendimientos del capital mobiliario. Es importante destacar que estos dividendos pueden estar sujetos a una retención en el país de origen (Argentina). Sin embargo, gracias a los convenios de doble imposición, el inversor español generalmente puede deducirse en su declaración de la renta la cantidad retenida en el extranjero, evitando así pagar dos veces por el mismo ingreso.

En España, los dividendos se integran en la base imponible del ahorro y tributan según los mismos tramos progresivos que las ganancias patrimoniales. La empresa o el intermediario financiero que paga los dividendos en España suele practicar una retención a cuenta del 19%. Esta cantidad se descuenta del impuesto final a pagar en la declaración de la renta.

El momento fiscal más significativo para un inversor ocurre al vender sus ADRs. La diferencia entre el precio de venta y el de compra genera una ganancia o pérdida patrimonial, que debe ser declarada obligatoriamente en el IRPF, independientemente del resultado.

El cálculo es conceptualmente sencillo y se basa en la siguiente fórmula:

Ganancia/Pérdida = Valor de Transmisión – Valor de Adquisición

Ejemplo práctico: Supongamos que un inversor compró 50 ADRs de YPF a 10 USD cada uno (total 500 USD) y pagó una comisión de 5 USD. Meses después, los vende a 15 USD cada uno (total 750 USD) con una comisión de venta de 7 USD. Suponiendo un tipo de cambio de 1 EUR = 1.10 USD para simplificar:

Esta ganancia de 216,36 € es la que se integrará en la base imponible del ahorro del IRPF.

Las ganancias patrimoniales, al igual que los dividendos, tributan en la base imponible del ahorro según una escala progresiva. A continuación, se presentan los tramos aplicables:

| Ganancia Patrimonial | Tipo Impositivo Aplicable |

|---|---|

| Hasta 6.000 € | 19% |

| Desde 6.000,01 € hasta 50.000 € | 21% |

| Desde 50.000,01 € hasta 200.000 € | 23% |

| Más de 200.000 € | 26% |

Una de las ventajas del sistema fiscal español es el tratamiento de las minusvalías. Si al vender sus ADRs de YPF obtiene una pérdida patrimonial, esta no cae en saco roto. Puede utilizarla para compensar otras ganancias patrimoniales que haya obtenido durante el mismo ejercicio fiscal. Si después de compensar aún le queda un saldo negativo de pérdidas, puede arrastrarlo y compensarlo con las ganancias patrimoniales de los cuatro años siguientes. Esto permite una planificación fiscal a medio plazo muy interesante.

Si ha realizado varias compras de ADRs de YPF en diferentes momentos y a distintos precios, al vender una parte de ellos, la Agencia Tributaria española exige aplicar el criterio FIFO (First In, First Out). Esto significa que se considera que los primeros ADRs que vende son los primeros que compró. Este método es obligatorio y no permite al inversor elegir qué títulos vender para optimizar su factura fiscal. Por ello, es fundamental llevar un registro detallado de todas las operaciones, con sus fechas y precios de adquisición, para calcular correctamente la ganancia o pérdida patrimonial en cada venta parcial.

Los inversores residentes en España con valores, derechos, seguros o rentas depositadas o gestionadas en el extranjero deben prestar atención al Modelo 720. Si el valor de sus ADRs de YPF, junto con otras inversiones en el extranjero, supera los 50.000 euros a 31 de diciembre, existe la obligación de presentar esta declaración informativa. No hacerlo puede acarrear sanciones muy severas.

Dado que los ADRs de YPF cotizan en dólares estadounidenses (USD), todas las operaciones (compra, venta, dividendos) deben ser convertidas a euros (EUR) para su declaración en España. Se debe utilizar el tipo de cambio oficial correspondiente a la fecha de cada transacción (fecha de compra y fecha de venta). Las fluctuaciones en el tipo de cambio pueden, por tanto, afectar al resultado final de la ganancia o pérdida patrimonial.

No. La compra de acciones o ADRs es una inversión y no genera ninguna obligación fiscal inmediata en el IRPF. La tributación solo se produce cuando se recibe un rendimiento (dividendos) o cuando se realiza la venta y se materializa una ganancia o pérdida.

Sí, de forma inequívoca. La obligación de declarar en España depende de su residencia fiscal, no de la ubicación de su bróker. Todas las rentas y ganancias patrimoniales obtenidas a nivel mundial deben ser declaradas en su IRPF si es residente fiscal español.

Puede deducir todos los gastos directamente asociados a la operación de compra y venta. Los más comunes son las comisiones de intermediación (bróker), los cánones de bolsa y, en algunos casos, los gastos de custodia proporcionales a los títulos vendidos. Es vital guardar todos los justificantes de estas operaciones.

Omitir estas ganancias en su declaración de la renta es una infracción tributaria. La Agencia Tributaria tiene cada vez más acceso a información financiera internacional y puede detectar estas irregularidades. Las consecuencias incluyen el pago del impuesto adeudado más los intereses de demora y una sanción que puede ser significativa.

La inversión en ADRs de YPF abre una puerta al mercado energético global desde España, pero exige una gestión fiscal diligente. La clave para una tributación correcta y optimizada reside en dos pilares: el conocimiento de la normativa y un registro meticuloso de cada operación. Guardar todos los extractos, anotar fechas, precios de compra y venta en euros, y comprender conceptos como FIFO y la compensación de pérdidas, le permitirá afrontar la declaración de la renta con total tranquilidad y seguridad. La planificación fiscal no es una opción, sino una parte integral de la estrategia de cualquier inversor inteligente.

Descubre la visión de Martín Mandarano, CEO de YPF Luz. ¿Cómo planea la compañía liderar...

¿Te preguntaste cuál es la mejor estación YPF de Argentina? Conoce a YPF OpenDoor, la...

Descubre cómo YPF, más que una petrolera, es el epicentro de la lucha política en...

Descubre cómo YPF, la gigante energética, se adentra en el mundo del capital de riesgo...