Laboral

SECLO: Guía completa de conciliación laboral

Entiende qué es el SECLO, cómo funciona la conciliación laboral obligatoria y por qué es...

10 min lectura

YPF no es solo la principal compañía de energía de Argentina, sino también un actor fundamental en el mercado de capitales del país. Miles de personas invierten en sus acciones y bonos, mientras que decenas de miles de empleados forman parte de su estructura operativa. Para ambos grupos, comprender el panorama fiscal es crucial, especialmente con las recientes modificaciones en el Impuesto a las Ganancias. Este artículo sirve como una guía integral para navegar las complejidades tributarias relacionadas con YPF, tanto desde la perspectiva del inversor como la del trabajador.

La rentabilidad de una inversión no se mide solo por el rendimiento bruto, sino por lo que queda en el bolsillo del inversor después de impuestos. De igual manera, el salario de un empleado se ve directamente afectado por las retenciones fiscales. A continuación, desglosaremos cómo la legislación argentina impacta en los distintos vínculos que una persona puede tener con YPF.

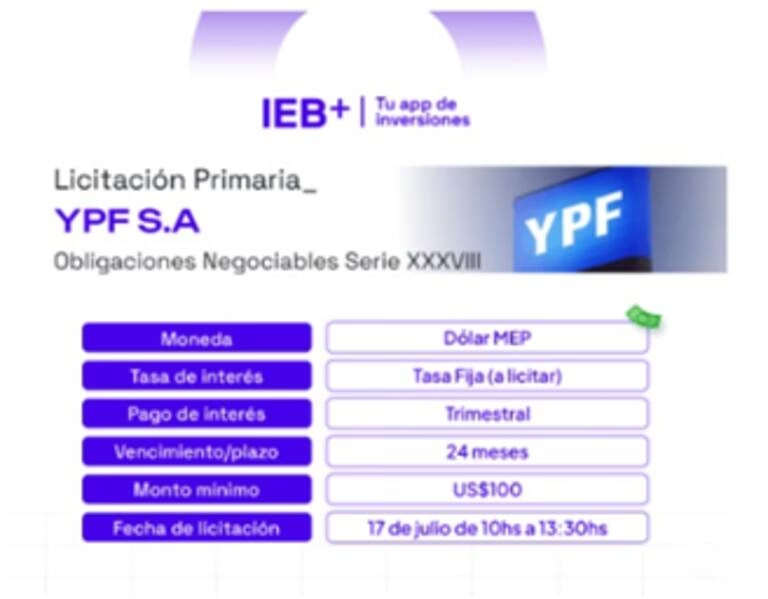

Cuando una persona decide invertir en YPF, generalmente lo hace a través de dos instrumentos principales: acciones, que representan una parte del capital de la empresa, y bonos u Obligaciones Negociables (ONs), que son títulos de deuda que la compañía emite para financiarse. Cada uno tiene un tratamiento fiscal diferente que es vital conocer.

Los bonos corporativos de YPF son una opción popular para los inversores que buscan una renta más predecible. Estos instrumentos generan dos tipos de rendimientos posibles, cada uno con su propia implicancia fiscal:

A diferencia de los bonos del Tesoro de EE. UU. que tienen exenciones a nivel estatal, o los bonos municipales que pueden ser libres de impuestos, los bonos corporativos en Argentina, como los de YPF, suelen estar completamente gravados. La tasa aplicable dependerá de la escala del impuesto y del resto de los ingresos del contribuyente.

Con la reciente aprobación del paquete fiscal, se reintrodujo el Impuesto a las Ganancias para la cuarta categoría, que afecta a los trabajadores en relación de dependencia. Esta medida tiene un impacto directo y significativo en la liquidación de sueldos de los empleados de YPF.

La ley establece nuevos pisos a partir de los cuales se comienza a tributar. A partir de julio de 2024 (cobrado en agosto), los umbrales son:

Es importante destacar que el impuesto no es una tasa fija, sino que opera con una escala progresiva que va del 5% al 35%. Esta alícuota no se aplica sobre el total del salario, sino sobre el excedente del mínimo no imponible, una vez aplicadas todas las deducciones permitidas.

Una de las modificaciones más relevantes para el personal de YPF es la referente a los beneficios zonales. La nueva ley eliminó el piso diferencial que beneficiaba a los trabajadores de la Patagonia, que les permitía tributar a partir de salarios un 22% más altos. Sin embargo, para compensar y reconocer la naturaleza de la actividad, se incorporaron deducciones especiales para ciertos ítems salariales del personal de empresas de hidrocarburos. Esto aplica específicamente a quienes se desempeñen en boca de pozo o en tareas críticas como perforación, terminación, mantenimiento y producción de pozos. Gran parte del personal de campo de YPF en cuencas como la neuquina o el Golfo San Jorge se verá directamente afectado por esta nueva configuración.

La legislación anterior contemplaba ciertas exenciones para las horas extras, bonificaciones por productividad, o guardias. La nueva ley elimina gran parte de estos beneficios. Esto significa que conceptos que antes no computaban para el cálculo de Ganancias, ahora sí lo harán, incrementando la base imponible y, por ende, la retención mensual para muchos trabajadores de YPF, especialmente aquellos en roles operativos y de producción.

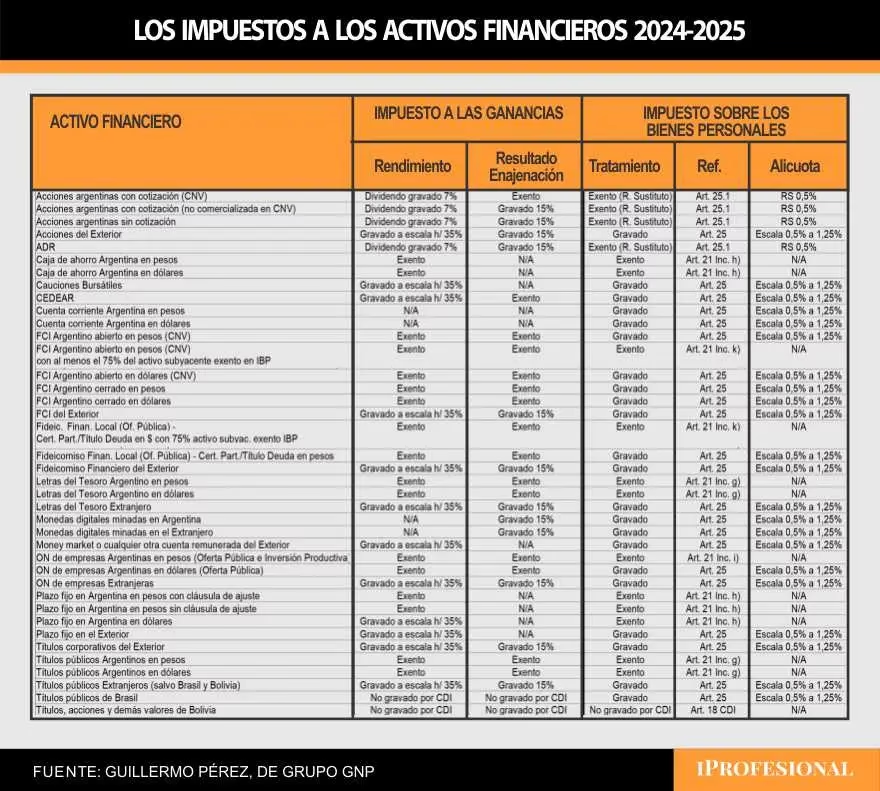

Para visualizar mejor las diferencias, aquí presentamos una tabla simplificada sobre la carga fiscal de diferentes activos financieros en Argentina para una persona humana residente.

| Tipo de Activo | Tributación de la Renta (Intereses/Dividendos) | Tributación de la Ganancia de Capital (Venta) |

|---|---|---|

| Bonos Corporativos YPF (ONs) | Gravada por Impuesto a las Ganancias. | Generalmente gravada. Depende de la legislación y la ON. |

| Acciones de YPF (con cotización local) | Dividendos gravados a una tasa específica. | Exenta del Impuesto a las Ganancias. |

| Bonos del Tesoro Nacional (en pesos) | Generalmente exenta. | Generalmente exenta. |

| Plazo Fijo en Pesos | Exento del Impuesto a las Ganancias. | No aplica. |

Sí. Con la nueva ley, el Sueldo Anual Complementario (SAC) o aguinaldo está alcanzado por el impuesto. Sin embargo, la reglamentación establece un mecanismo particular: si bien se suma a la base imponible, se crea una deducción especial que busca neutralizar su impacto directo, prorrateando su efecto a lo largo del año para evitar un salto brusco en la retención del mes en que se cobra.

Generalmente, sí. La renta financiera obtenida por la diferencia entre el precio de compra y el de venta de un bono corporativo es considerada una ganancia de capital y está sujeta al Impuesto a las Ganancias. Se recomienda consultar con un asesor contable para determinar la alícuota y la forma correcta de declararlo, ya que puede haber particularidades según el tipo de bono.

Te afecta de dos maneras. Por un lado, pierdes el beneficio del “piso patagónico” del 22% que existía antes. Esto significa que tu mínimo no imponible ahora es igual al del resto del país. Por otro lado, la ley introduce nuevas deducciones especiales para ítems salariales específicos de la actividad en boca de pozo, lo que podría atenuar el impacto negativo de la pérdida del beneficio anterior. El resultado final dependerá de la composición de tu salario.

Sí, los cupones de interés que pagan las Obligaciones Negociables de YPF se consideran renta de segunda categoría y están alcanzados por el Impuesto a las Ganancias para personas físicas residentes en Argentina. Deben ser informados en la declaración jurada anual.

Tanto para el inversor que busca maximizar sus retornos como para el empleado que desea entender su recibo de sueldo, el conocimiento de la normativa fiscal es indispensable. Las recientes reformas al Impuesto a las Ganancias han modificado significativamente el panorama para los trabajadores de YPF, eliminando ciertos beneficios pero creando otros nuevos y muy específicos para el sector. Para los inversores, la regla general es que la renta y las ganancias de capital de los bonos corporativos están gravadas. Ante un escenario tributario complejo y dinámico, la mejor estrategia es mantenerse informado y, siempre que sea necesario, buscar el asesoramiento de un profesional contable para realizar una planificación fiscal adecuada y cumplir correctamente con todas las obligaciones.

Entiende qué es el SECLO, cómo funciona la conciliación laboral obligatoria y por qué es...

Explora cómo YPF enfrenta el debate global sobre el agotamiento del petróleo. Descubre los desafíos,...

Descubre todo sobre la renovación de la oblea de GNC para 2025 en Argentina. Te...

Descubre Full Work, el innovador espacio de co-working de YPF. Una estación de servicio transformada...