Bolivia, una nación que durante décadas fue catalogada como el “corazón energético de Sudamérica”, se encuentra hoy en una encrucijada crítica. La era de la abundancia de gas natural, que impulsó su economía y redefinió su rol geopolítico en la región, parece estar llegando a su fin. La drástica caída en sus reservas probadas ha encendido las alarmas no solo dentro de sus fronteras, sino también en los países vecinos que dependieron de su suministro. Este artículo profundiza en las causas de este declive, analiza las consecuencias económicas y explora el incierto camino que Bolivia debe transitar para evitar una crisis energética de gran magnitud.

“El gobierno del MAS recibió aproximadamente 14 Trillones de Pies Cúbicos de reservas probadas. Usaron 13 en 20 años, del 2005 al 2025, y nos están dejando con cerca a un trillón”, explicó. Con ese ritmo de declinación, pronostica que el país tendrá que comenzar a importar gas hacia 2028.

El Auge del Gas Boliviano: Una Mirada al Pasado

La historia del gas en Bolivia es una crónica de oportunidades y decisiones políticas que marcaron el destino del país. El verdadero auge comenzó en la década de 1980, coincidiendo con la restauración de la democracia. Durante este período, las políticas de liberalización económica y privatización atrajeron una significativa inversión extranjera. Empresas internacionales, entre ellas la hispano-argentina Repsol YPF y la brasileña Petrobrás, desempeñaron un papel fundamental en la exploración y desarrollo de vastos yacimientos, principalmente en los departamentos de Tarija y Santa Cruz.

Gracias a estos esfuerzos, Bolivia logró certificar reservas que la posicionaron como un actor clave en el mercado energético regional. La construcción de gasoductos estratégicos, como el Gasoducto a Argentina (Yabog) en 1972 y, de manera más decisiva, el Gasoducto Bolivia-Brasil (GASBOL) en 1999, consolidó su estatus de exportador fiable. El gas se convirtió en el principal producto de exportación, generando ingresos sin precedentes y transformando la matriz económica del país. Durante años, la nación vivió un ciclo de prosperidad impulsado por los hidrocarburos, financiando programas sociales y proyectos de infraestructura con la renta gasífera.

El Punto de Inflexión: Nacionalización y sus Consecuencias

El año 2006 marcó un antes y un después en la industria. Con la llegada de Evo Morales al poder, se promulgó el decreto de nacionalización de los hidrocarburos. Esta medida, que respondía a un fuerte descontento popular sobre la distribución de la riqueza generada por el gas, otorgó a la empresa estatal Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) el control total de la cadena productiva. Los contratos con las empresas extranjeras fueron renegociados forzosamente, elevando la participación del Estado en los ingresos de los campos más grandes hasta un 82%.

A corto plazo, la nacionalización fue un éxito fiscal para el gobierno, que vio sus arcas aumentar considerablemente gracias a los altos precios internacionales de los hidrocarburos. Sin embargo, a largo plazo, esta política tuvo un efecto disuasorio sobre la inversión privada. La drástica reducción de los márgenes de ganancia y la percepción de inestabilidad jurídica hicieron que Bolivia dejara de ser un destino atractivo para las compañías petroleras. Como resultado, la inversión en exploración de nuevos pozos se desplomó. El modelo se centró en la explotación intensiva de los campos ya existentes, sin una estrategia clara para reponer las reservas que se consumían a un ritmo acelerado.

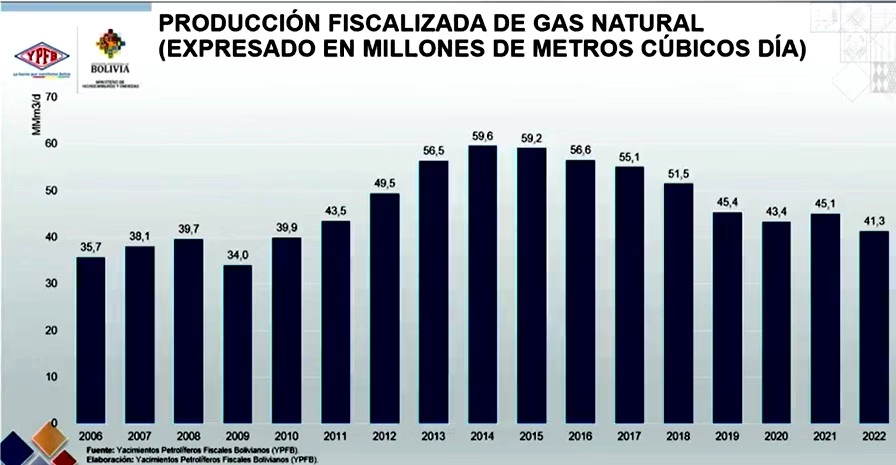

El Declive de un Gigante: Cifras que Alarman

Los datos actuales son la evidencia más contundente del agotamiento del modelo. Las reservas certificadas de gas natural, que en 2013 alcanzaban los 10,45 Trillones de Pies Cúbicos (TCF), se han reducido a aproximadamente 4 TCF según los balances de la propia YPFB en 2024. Esto representa una caída del 57% en poco más de una década.

Reservas. Las reservas probadas de gas natural de Bolivia se estiman de diversas formas en 280 mil millones de metros cúbicos, o 9,9 billones de pies cúbicos (BP, al 31 de diciembre de 2015), 281 mil millones de metros cúbicos, o 9,91 billones de pies cúbicos (Administración de Información de Energía de EE.

La producción actual depende de campos maduros como Sábalo, San Alberto y Margarita, que se encuentran en una fase de declinación natural. Los ambiciosos anuncios de nuevos descubrimientos, como el del pozo Boyuy-X2, presentado en su momento como un “mar de gas”, resultaron ser fracasos que solo agravaron la situación. El país consume anualmente alrededor de 0,41 TCF, lo que, sin nuevos hallazgos significativos, deja un horizonte de autosuficiencia de menos de una década.

Tabla Comparativa de Reservas de Gas

Año

Reservas Probadas (TCF)

Tendencia

2013

10.45

Pico de reservas

2024

~4.00

Caída del 57%

Impacto Económico y Regional: Más Allá de las Fronteras

Las consecuencias de esta caída ya son palpables. Las exportaciones de gas, que en 2014 representaban el 50% de los ingresos del país, hoy apenas superan el 20%. Esta reducción ha provocado una severa escasez de divisas, afectando las reservas internacionales del Banco Central y dificultando la importación de bienes esenciales, incluyendo combustibles como la gasolina y el diésel, cuya demanda interna no puede ser cubierta por la producción local.

El escenario más temido es que Bolivia pase de ser un exportador neto a un importador de gas natural. Expertos del sector, como el exministro Álvaro Ríos, pronostican que esta transición podría ocurrir tan pronto como en 2028 o 2029. Esto no solo representaría un golpe devastador para la economía boliviana, sino que también alteraría el mapa energético de la región. Argentina y Brasil, sus principales clientes históricos, ya han tenido que buscar fuentes alternativas de suministro ante la incapacidad de Bolivia de cumplir con los volúmenes pactados.

Voces de Alerta: El Diagnóstico de los Expertos

Analistas y exfuncionarios del sector coinciden en el diagnóstico: el colapso es el resultado de años de desinversión, decisiones políticas equivocadas y una gestión ineficiente por parte de YPFB.

“Nos comimos el gas… ese es el principal elemento que explica por qué sucede todo en nuestro país”, reconoció el propio presidente Luis Arce, admitiendo la falta de inversión en exploración durante los últimos 14 años.

Carlos Delius, expresidente de la Cámara Boliviana de Hidrocarburos y Energía, califica la situación como el agotamiento de un modelo económico que destruyó la “fábrica de dólares” del país. Por su parte, Raúl Velásquez, investigador de la Fundación Jubileo, advierte que la caída en la producción no solo afecta al gas, sino que también arrastra al Gas Licuado de Petróleo (GLP), del cual Bolivia podría convertirse en importador a partir de 2026.

Reservas. Las reservas probadas de gas natural de Bolivia se estiman de diversas formas en 280 mil millones de metros cúbicos, o 9,9 billones de pies cúbicos (BP, al 31 de diciembre de 2015), 281 mil millones de metros cúbicos, o 9,91 billones de pies cúbicos (Administración de Información de Energía de EE.

La crítica principal apunta a la necesidad de una nueva Ley de Hidrocarburos que ofrezca un marco regulatorio y fiscal atractivo para atraer nuevamente la inversión privada, algo que el régimen actual hace prácticamente imposible.

Preguntas Frecuentes

¿Cuántas reservas de gas le quedan a Bolivia?

Según los últimos informes de YPFB correspondientes a 2024, las reservas certificadas de gas natural de Bolivia han caído a aproximadamente 4 Trillones de Pies Cúbicos (TCF). Esta cifra representa una disminución drástica desde los 10,45 TCF que se reportaron en 2013.

¿Por qué cayeron las reservas de gas en Bolivia?

La principal causa es la falta de inversión en exploración para descubrir nuevos yacimientos. Tras la nacionalización de 2006, las condiciones para las empresas privadas se volvieron poco atractivas, lo que frenó casi por completo la búsqueda de nuevas reservas. El país se ha dedicado a explotar sus campos existentes sin reponer lo consumido.

¿Bolivia tendrá que importar gas?

Sí, es un escenario altamente probable. Analistas y expertos del sector estiman que, de continuar la tendencia actual de declinación en la producción, Bolivia podría convertirse en un importador neto de gas natural entre los años 2028 y 2029 para poder satisfacer su demanda interna.

¿Qué es YPFB?

YPFB son las siglas de Yacimientos Petrolíferos Fiscales Bolivianos. Es la empresa estatal de energía de Bolivia, responsable de toda la cadena de valor de los hidrocarburos en el país, desde la exploración y producción hasta el transporte, la refinación y la comercialización.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies