Mecánica

Error de combustible: ¿Qué pasa si cargo nafta?

Un simple descuido en la estación de servicio puede costarte el motor de tu auto....

8 min lectura

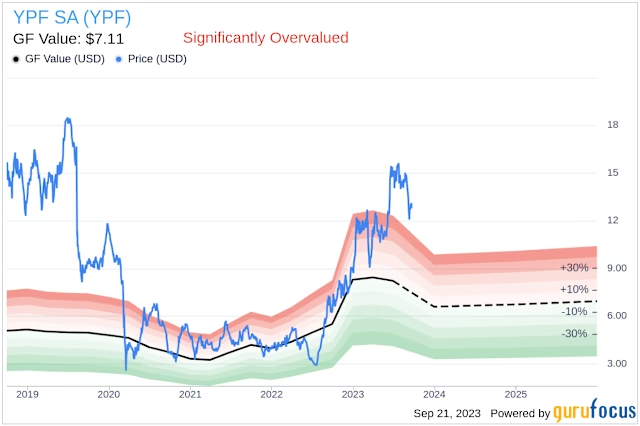

Yacimientos Petrolíferos Fiscales (YPF) no es solo la principal empresa de energía de Argentina, sino también un pilar fundamental de su economía y un actor clave en el mercado de capitales. Para cualquier inversor, analista o ciudadano interesado en la salud de la compañía, comprender su estructura financiera es crucial. Más allá de los titulares sobre producción en Vaca Muerta o los precios en el surtidor, los números en su balance general cuentan la verdadera historia de su estabilidad, su estrategia de crecimiento y su nivel de riesgo. Dos de las métricas más poderosas para desentrañar esta historia son el ratio de deuda sobre patrimonio y el ratio de deuda sobre flujo de caja libre. A través de este análisis, desglosaremos qué significan estos indicadores, cómo se calculan y, lo más importante, qué nos dicen sobre la solidez de YPF.

El ratio de deuda sobre patrimonio (Debt-to-Equity o D/E) es uno de los indicadores de apalancamiento financiero más utilizados en el mundo corporativo, y es especialmente relevante para industrias de capital intensivo como la petrolera. Mide la proporción de financiamiento de una empresa que proviene de acreedores (deuda) en comparación con lo que proviene de sus propios accionistas (patrimonio). En esencia, nos dice cuánta deuda utiliza la compañía para financiar sus activos en relación con el valor del capital de los accionistas.

La fórmula es sorprendentemente sencilla:

Ratio Deuda-Patrimonio = Deuda Total / Patrimonio Neto Total

Imaginemos un ejemplo simplificado: si YPF decidiera financiar un nuevo proyecto de 10.000 millones de dólares en Vaca Muerta, y para ello emitiera 7.000 millones en deuda y utilizara 3.000 millones de fondos propios (patrimonio), su ratio para ese proyecto sería de 2.33 (7.000 / 3.000). Esto significa que por cada dólar de capital propio, está utilizando 2.33 dólares de capital ajeno.

No existe un número mágico, ya que el ratio ideal varía drásticamente entre industrias. Sin embargo, en el sector energético, donde las inversiones son masivas y los plazos de retorno largos, es común ver ratios más elevados que en otros sectores. Una regla general sugiere que un ratio en torno a 2:1 o 2.5:1 puede ser manejable. Un ratio significativamente más alto podría indicar un riesgo excesivo. Si los ingresos de la empresa cayeran (por ejemplo, debido a una baja en el precio internacional del crudo), una carga de deuda elevada podría dificultar el cumplimiento de sus pagos de intereses, presionando su rentabilidad y estabilidad.

Por otro lado, un ratio muy bajo podría sugerir que la compañía no está aprovechando el poder del apalancamiento para maximizar el retorno de sus accionistas. La deuda, si se gestiona bien, es una herramienta poderosa para financiar el crecimiento sin diluir la participación de los actuales dueños.

Si el ratio deuda-patrimonio nos da una foto estática de la estructura de capital, el ratio de deuda sobre flujo de caja libre (Debt-to-Free Cash Flow o D/FCF) nos ofrece una visión dinámica de la capacidad real de la empresa para pagar sus deudas. Este indicador es, para muchos analistas, aún más revelador.

El flujo de caja libre es el dinero que genera una empresa a través de sus operaciones después de restar las inversiones de capital necesarias para mantener o expandir su base de activos (conocido como CAPEX). Es el efectivo sobrante que la compañía tiene disponible para pagar dividendos, recomprar acciones y, fundamentalmente, reducir su deuda. Es el oxígeno financiero de la empresa.

Este ratio mide cuántos años le tomaría a una empresa pagar toda su deuda si destinara todo su flujo de caja libre a ese único propósito. Aquí, es fundamental entender la interpretación correcta, ya que a menudo genera confusión:

Un ratio MÁS BAJO es MEJOR.

Veámoslo con un ejemplo claro:

Claramente, el Escenario A representa una posición financiera mucho más saludable y flexible. Un ratio D/FCF elevado (por ejemplo, por encima de 8 o 10) puede ser una bandera roja, indicando que la empresa está altamente endeudada en relación a su capacidad de generar efectivo para pagarla.

Para clarificar las diferencias y utilidades de cada métrica, la siguiente tabla resume sus características principales:

| Métrica | Fórmula | ¿Qué Mide? | Interpretación Ideal |

|---|---|---|---|

| Deuda / Patrimonio | Deuda Total / Patrimonio Neto Total | La estructura de capital y el nivel de apalancamiento. Es una foto estática del balance. | Depende de la industria. Un ratio moderado (ej. 1.5 a 2.5) suele ser visto como un equilibrio saludable entre riesgo y retorno. |

| Deuda / Flujo de Caja Libre | Deuda Total / Flujo de Caja Libre Anual | La capacidad real de pago de la deuda. Es una medida dinámica del desempeño operativo. | Un número más bajo es siempre mejor. Un ratio inferior a 5 se considera generalmente robusto y seguro. |

Analizar estos dos ratios en conjunto ofrece una perspectiva tridimensional de la estrategia financiera de YPF. Un inversor puede observar los informes trimestrales de la compañía y hacerse preguntas clave:

Una estrategia de endeudamiento agresiva puede impulsar el crecimiento y los retornos a corto plazo, pero también expone a la compañía a shocks externos, como una crisis económica o una caída abrupta del precio del petróleo. Una gestión financiera prudente, reflejada en ratios de deuda manejables, proporciona la resiliencia necesaria para navegar en un sector tan volátil como el energético.

La fuente más fiable son los informes financieros trimestrales y anuales que YPF publica. Estos documentos están disponibles en la sección de “Relaciones con Inversores” de su sitio web oficial y en los registros de la Comisión Nacional de Valores (CNV) de Argentina y la SEC de Estados Unidos.

No necesariamente. Durante fases de inversión intensiva, como el desarrollo masivo de Vaca Muerta, es natural y esperado que una empresa como YPF incremente su deuda para financiar el CAPEX. Lo crucial es que estas inversiones generen un patrimonio neto y un flujo de caja futuro que justifiquen y permitan gestionar esa deuda de manera sostenible a largo plazo.

Además de estos ratios de deuda, es importante analizar el margen EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización), la rentabilidad sobre el patrimonio (ROE), la evolución de sus ingresos y costos operativos, y su posición de liquidez. Todo esto debe ser contextualizado con factores externos como el precio del barril de Brent, la regulación del sector en Argentina y la situación macroeconómica del país.

Un FCF negativo en un período aislado no es necesariamente alarmante, especialmente si se debe a un pico de inversión en proyectos estratégicos. Sin embargo, si el FCF negativo se convierte en una tendencia persistente durante varios trimestres o años, podría ser una señal de alerta, indicando que la empresa está quemando más efectivo del que genera, lo que podría llevar a un aumento insostenible de la deuda o a la necesidad de buscar nuevo capital.

Un simple descuido en la estación de servicio puede costarte el motor de tu auto....

Planificá tu viaje soñado. Descubrí cuántos días necesitás para recorrer la Patagonia, desde un escape...

Descubre el paquete de beneficios que YPF ofrece a sus empleados. Desde descuentos exclusivos en...

Descubre cómo YPF, a través de la plataforma de subastas online Narvaezbid, vende su flota...