En un mundo cada vez más globalizado, es común que las personas y empresas tengan intereses económicos, laborales o personales en más de un país. Esta realidad plantea importantes desafíos en materia fiscal y de seguridad social. España, como actor clave en el escenario internacional, ha tejido una extensa red de acuerdos con decenas de países para facilitar la movilidad, proteger los derechos de los trabajadores y, fundamentalmente, evitar la doble imposición. Comprender cómo funcionan estos convenios es crucial para cualquier persona que haya trabajado en el extranjero o que resida en España teniendo vínculos económicos con otro estado.

Además, España tiene convenios bilaterales en materia de Seguridad Social con: Andorra, Argentina, Australia, Brasil, Cabo Verde, Canadá, Chile, China, Colombia, Corea del Sur, Ecuador, Estados Unidos, Filipinas, Japón, Marruecos, México, Paraguay, Perú, República Dominicana, Rusia, Senegal, Túnez, Ucrania, Uruguay, …

Estos tratados internacionales son herramientas jurídicas complejas pero esenciales que buscan coordinar los sistemas fiscales y de seguridad social de los países firmantes. Su objetivo principal es claro: que un mismo ingreso no sea gravado dos veces por dos estados diferentes y que los años cotizados en un país sean reconocidos en otro para acceder a prestaciones como la jubilación. A continuación, desglosaremos los aspectos más importantes de estos convenios, desde la determinación de la residencia fiscal hasta el funcionamiento de los acuerdos de Seguridad Social.

¿Qué son y cómo funcionan los Convenios de Doble Imposición (CDI)?

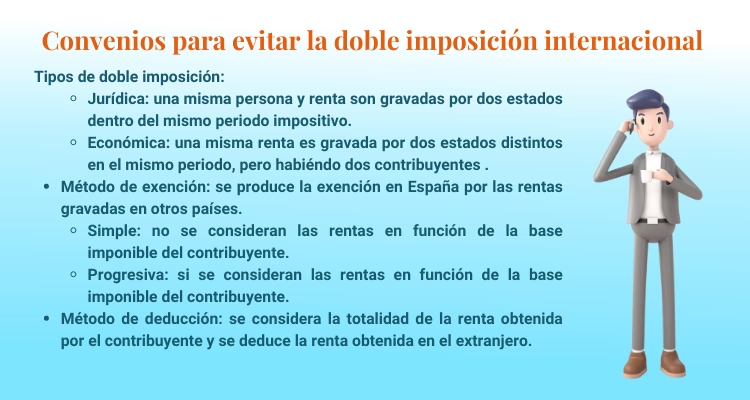

Un Convenio para Evitar la Doble Imposición (CDI) es un acuerdo bilateral entre dos países que tiene como finalidad principal repartir la potestad tributaria entre ellos. En otras palabras, define qué país tiene el derecho a gravar determinados tipos de rentas (salarios, dividendos, beneficios empresariales, etc.) generadas por ciudadanos o empresas que tienen vínculos con ambos territorios. Sin estos convenios, una persona podría verse obligada a pagar impuestos por el mismo ingreso tanto en su país de residencia como en el país donde se generó esa renta, lo que supondría una carga fiscal desproporcionada y un desincentivo para la inversión y la movilidad internacional.

CONVENIOS DE DOBLE IMPOSICIÓN FIRMADOS POR ESPAÑA Albania. Alemania. Andorra. Arabia Saudí Argelia. Argentina. Austria. Australia.

El pilar sobre el que se construyen todos estos acuerdos es el concepto de residencia fiscal. Es la condición de residente fiscal de una persona o entidad la que determina, en gran medida, el alcance de sus obligaciones tributarias en un país.

Determinando la Residencia Fiscal: La Clave del Sistema

Para poder aplicar correctamente un convenio de doble tributación con España, el primer paso es determinar si una persona es considerada residente fiscal en el país. La normativa española establece criterios claros para esta definición. Generalmente, se considera que una persona es residente fiscal en España si cumple cualquiera de las siguientes condiciones:

Permanencia en el territorio: Vivir en España durante más de 183 días durante el año natural. Para este cómputo, las ausencias esporádicas no se descuentan, salvo que se acredite la residencia fiscal en otro país.

Centro de intereses económicos: Tener en España el núcleo principal o la base de sus actividades o intereses económicos, de forma directa o indirecta.

Vínculos familiares: Residir habitualmente en España el cónyuge no separado legalmente y los hijos menores de edad que dependan de esta persona. Esta es una presunción que admite prueba en contrario.

El problema surge cuando, aplicando las normativas internas de dos países diferentes, una persona es considerada residente fiscal en ambos. En estos casos, los convenios de doble imposición incluyen unas “reglas de desempate” (tie-breaker rules) para asignar la residencia a un único país a efectos del convenio. Estas reglas se aplican en un orden estricto:

Vivienda permanente: Se considerará residente del Estado donde tenga una vivienda permanente a su disposición.

Centro de intereses vitales: Si tiene vivienda permanente en ambos, se atenderá al país con el que mantenga relaciones personales y económicas más estrechas.

Residencia habitual: Si no puede determinarse el centro de intereses vitales, se considerará residente del Estado donde viva habitualmente.

Nacionalidad: Si vive habitualmente en ambos o en ninguno, será residente del Estado del que sea nacional.

Una vez establecida la residencia fiscal a efectos del convenio, las consecuencias son directas. Si eres residente fiscal en España, debes tributar en el país por tu renta mundial (todos tus ingresos, sin importar dónde se generen). Si no eres residente fiscal en España, por lo general, solo tributarás en España por las rentas que obtengas de fuente española.

Más Allá de los Impuestos: Convenios Bilaterales de Seguridad Social

Tan importantes como los convenios fiscales son los acuerdos en materia de Seguridad Social. Si has trabajado en varios países, uno de ellos España, esta información es vital, ya que el tiempo cotizado en cada uno de ellos puede ser sumado para calcular tu futura pensión de jubilación. Gracias a estos convenios, se garantiza que los derechos de los trabajadores migrantes no se pierdan.

¿Qué países tienen convenio para evitar la doble imposición con España? España ha firmado convenios para evitar la doble imposición con más de 90 países, entre ellos Estados Unidos, Reino Unido, Alemania, Francia, Canadá y Australia .

Estos acuerdos se rigen por unos principios generales que coordinan los sistemas de ambos países firmantes:

Principio de igualdad de trato: Un trabajador de un país firmante será tratado en España como un trabajador nacional, con las mismas obligaciones y los mismos derechos en materia de Seguridad Social.

Principio de totalización de periodos cotizados: Este es quizás el principio más importante. Permite sumar los periodos de cotización en los distintos países firmantes para cumplir con los requisitos mínimos exigidos para acceder a una prestación. Por ejemplo, si España exige 15 años cotizados para la jubilación y un trabajador tiene 10 años en España y 5 en Argentina (país con convenio), gracias a la totalización, se considera que cumple el requisito de los 15 años.

Principio de exportación de las prestaciones: Garantiza que un pensionista pueda seguir cobrando su pensión aunque se mude a otro país. Acuerda la libre circulación de la pensión, permitiendo que el beneficiario la reciba en su nuevo lugar de residencia.

Principio de no devolución de cotizaciones: Ningún convenio bilateral contempla la devolución de las cotizaciones realizadas en un país por un trabajador que decide retornar a su lugar de origen. Las cotizaciones generan derechos a futuras prestaciones, no son un ahorro reembolsable.

Países con Acuerdos de Seguridad Social con España

España ha desarrollado una amplia red de acuerdos para garantizar la protección social de los ciudadanos. Se pueden clasificar en tres grandes grupos:

Tipo de Acuerdo

Países y Territorios Incluidos

Normativa de la Unión Europea

Todos los países de la UE, además de Islandia, Liechtenstein, Noruega, Suiza y Reino Unido (con acuerdos especiales post-Brexit).

Convenios Bilaterales

Andorra, Argentina, Australia, Brasil, Cabo Verde, Canadá, Chile, China, Colombia, Corea del Sur, Ecuador, Estados Unidos, Filipinas, Japón, Marruecos, México, Paraguay, Perú, República Dominicana, Rusia, Senegal, Túnez, Ucrania, Uruguay y Venezuela.

Convenio Multilateral Iberoamericano

Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, España, Paraguay, Perú, Portugal, República Dominicana, Uruguay y Venezuela.

Preguntas Frecuentes (FAQ)

¿Si vivo 6 meses en España y 6 en Argentina, dónde pago mis impuestos?

En este caso, no cumplirías el criterio de los 183 días en España. Sin embargo, la Agencia Tributaria podría considerarte residente si tu centro de intereses económicos o familiares está en España. Si Argentina también te considera residente, se aplicarían las reglas de desempate del convenio bilateral entre ambos países (vivienda permanente, centro de intereses vitales, etc.) para determinar una única residencia fiscal a efectos del tratado.

Trabajé 10 años en España y 15 en Canadá, ¿cómo se calcula mi jubilación?

Gracias al convenio bilateral entre España y Canadá, puedes solicitar la jubilación en el país donde residas al llegar a la edad legal. Se aplicará el principio de totalización: se sumarán tus 10 años de España y tus 15 de Canadá, resultando en 25 años cotizados. Ambos países reconocerán este periodo para verificar si cumples los requisitos mínimos para acceder a la pensión. Luego, cada país calculará la parte de la pensión que le corresponde pagar (cálculo a prorrata) en función de los años efectivamente cotizados en su territorio.

¿Argentina tiene convenio con España?

Sí, y es un caso muy completo. Argentina tiene con España tanto un Convenio de Doble Imposición para evitar pagar impuestos dos veces, como un Convenio Bilateral de Seguridad Social. Además, ambos países son firmantes del Convenio Multilateral Iberoamericano de Seguridad Social, lo que refuerza la protección de los derechos de los trabajadores que se mueven entre ambos territorios.

CONVENIOS DE DOBLE IMPOSICIÓN FIRMADOS POR ESPAÑA Albania. Alemania. Andorra. Arabia Saudí Argelia. Argentina. Austria. Australia.

¿Puedo pedir que me devuelvan las cotizaciones que hice en España si regreso a mi país de origen?

No. El principio de no devolución de cotizaciones es una norma general en todos los convenios de Seguridad Social. Las cotizaciones que realizaste en España no son un fondo de ahorro personal, sino aportaciones a un sistema solidario que te generan derechos para futuras prestaciones, como la jubilación, incapacidad o viudedad, las cuales podrás solicitar aunque residas en tu país de origen gracias a estos mismos convenios.

En definitiva, la red de convenios internacionales de España es una pieza fundamental para la seguridad jurídica y económica de millones de personas. Conocer su existencia y sus principios básicos es el primer paso para planificar adecuadamente las obligaciones fiscales y asegurar los derechos sociales adquiridos a lo largo de una vida laboral que, cada vez más, trasciende fronteras.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies