Corporativo

Nómina de Expatriados en YPF: Guía Completa

¿Tu carrera en YPF te lleva al extranjero? Descubre cómo se gestiona la nómina de...

9 min lectura

En el mundo de las finanzas y la gestión empresarial, comprender la naturaleza completa de los costos es fundamental para tomar decisiones inteligentes y estratégicas. A menudo, nos centramos en los gastos que vemos salir de nuestra cuenta bancaria: salarios, facturas, materias primas. Sin embargo, existe otra dimensión de costos, una que es invisible a la contabilidad tradicional pero inmensamente poderosa en el análisis económico. Nos referimos a la distinción entre costos explícitos y costos implícitos. Entender esta diferencia no es solo un ejercicio académico; es la clave para evaluar la verdadera rentabilidad de un proyecto y el verdadero costo de cualquier elección.

Los costos explícitos son los más fáciles de identificar y cuantificar. Son todos aquellos desembolsos de dinero directos y tangibles que una empresa o individuo realiza para llevar a cabo su actividad. En pocas palabras, si tienes que firmar un cheque, hacer una transferencia o pasar una tarjeta para pagarlo, es un costo explícito. Estos son los costos que los contadores registran meticulosamente en los libros contables y que aparecen en los estados financieros de una compañía.

Pensemos en el funcionamiento de una gran empresa. Sus costos explícitos incluirían una larga lista de elementos, tales como:

Estos costos son la base del cálculo de la ganancia contable. La fórmula es simple: Ingresos Totales – Costos Explícitos = Beneficio Contable. Sin embargo, esta cifra no cuenta toda la historia.

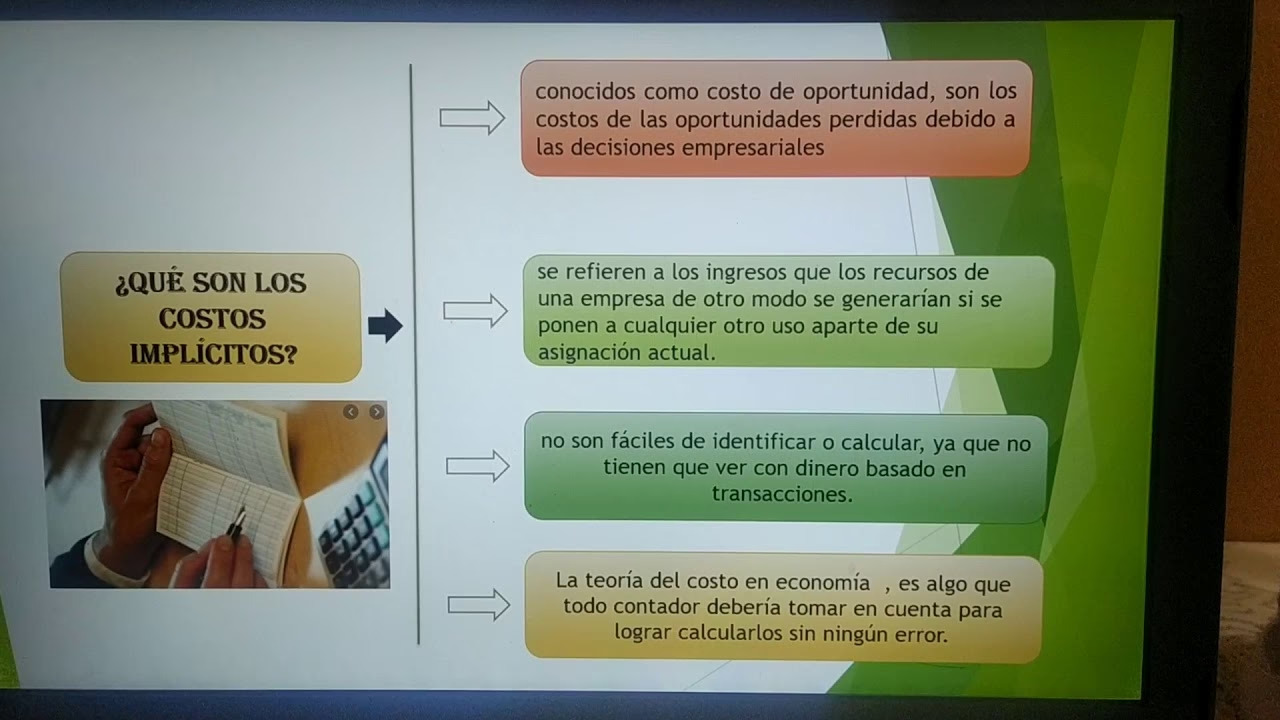

Aquí es donde el análisis se vuelve más profundo y estratégico. Los costos implícitos, a diferencia de los explícitos, no implican un desembolso directo de dinero. Son costos de oportunidad. Representan el valor de la mejor alternativa que se ha sacrificado al tomar una decisión. Son el “¿qué hubiera pasado si…?” cuantificado en términos económicos.

El concepto central aquí es el costo de oportunidad. Cada vez que elegimos usar un recurso (tiempo, dinero, un activo) de una manera determinada, renunciamos a la oportunidad de usarlo de otra forma. El valor de esa mejor alternativa a la que renunciamos es el costo implícito. Estos costos no aparecen en los libros contables, pero son cruciales para la toma de decisiones estratégicas.

Algunos ejemplos comunes de costos implícitos son:

La distinción entre estos dos tipos de costos nos lleva a dos formas diferentes de medir la rentabilidad: el beneficio contable y el beneficio económico. La diferencia es fundamental.

Beneficio Contable = Ingresos Totales – Costos Explícitos

Beneficio Económico = Ingresos Totales – (Costos Explícitos + Costos Implícitos)

Un proyecto puede tener un beneficio contable positivo, haciendo que parezca exitoso. Sin embargo, si los costos implícitos son muy altos, el beneficio económico podría ser cero o incluso negativo. Esto significaría que los recursos de la empresa podrían haber sido utilizados de una manera más rentable en otra parte.

| Característica | Análisis Contable | Análisis Económico |

|---|---|---|

| Costos Considerados | Únicamente los costos explícitos (desembolsos de dinero). | Tanto los costos explícitos como los implícitos. |

| Objetivo Principal | Registrar transacciones pasadas, reportar la salud financiera y cumplir con normativas. | Ayudar en la toma de decisiones futuras, evaluar la eficiencia y la verdadera rentabilidad. |

| Medida de Ganancia | Beneficio Contable. | Beneficio Económico. |

| Visibilidad | Fácilmente visible en los estados financieros. | Requiere una estimación y un análisis más profundo. No es visible en la contabilidad. |

Imaginemos a una persona que decide cursar una carrera universitaria de cuatro años.

El costo total de los cuatro años de universidad no es solo lo que se paga, sino $228,000. Para que la decisión sea financieramente acertada, el aumento en los ingresos a lo largo de su vida gracias al título universitario debería superar esta cifra.

Un empresario es dueño de un local bien ubicado y decide abrir una estación de servicio en lugar de alquilarlo. Después de un año, sus libros muestran lo siguiente:

A primera vista, el negocio es rentable. Pero ahora, analicemos los costos implícitos:

Ahora calculemos el beneficio económico:

Beneficio Económico = $1,000,000 (Ingresos) – ($900,000 (Explícitos) + $540,000 (Implícitos)) = -$440,000.

El análisis económico revela una pérdida de $440,000. Esto significa que, aunque la contabilidad muestra una ganancia, los recursos del empresario (su tiempo y su propiedad) habrían generado mucho más valor ($540,000) si los hubiera dedicado a sus mejores alternativas. Desde un punto de vista económico, la decisión de abrir la estación de servicio no fue la óptima.

No. La contabilidad financiera se rige por principios que exigen objetividad y verificabilidad, por lo que solo registra transacciones monetarias reales (costos explícitos). Los costos implícitos son una herramienta del análisis económico y la gestión estratégica, no de la contabilidad formal.

Sí, absolutamente. De hecho, es muy común. Por ejemplo, el alquiler mensual de una oficina es un costo fijo (no cambia con el nivel de producción) y también es un costo explícito (requiere un pago monetario directo y verificable).

Es una estimación basada en el principio del costo de oportunidad. Se valora según la mejor alternativa disponible. Generalmente, se toma como referencia el salario que esa persona podría ganar en el mercado laboral con sus habilidades, experiencia y formación. Es el valor de su mejor opción laboral sacrificada.

Para una corporación, el análisis de costos implícitos es vital. Al decidir invertir miles de millones en un nuevo yacimiento, no solo deben calcular los costos explícitos de perforación y operación. También deben considerar el rendimiento que ese capital podría haber generado en otros proyectos (modernizar una refinería, expandir la red de estaciones, invertir en energías renovables). Ignorar los costos implícitos puede llevar a asignar recursos masivos a proyectos que no son la opción más rentable para la compañía en su conjunto.

¿Tu carrera en YPF te lleva al extranjero? Descubre cómo se gestiona la nómina de...

El mercado global de gas natural se dispara a billones de dólares. Descubre por qué...

Descubre quién está realmente detrás de gigantes como Chevron, con accionistas como Berkshire Hathaway, y...

Descubre todo sobre Naranja X: sus beneficios exclusivos, la cuenta que hace crecer tu dinero,...