Beneficios

Beneficios Exclusivos de Tarjetas Santander

Descubrí cómo tus tarjetas Santander Visa y Amex te abren un mundo de ahorros, puntos...

8 min lectura

El Impuesto sobre los Bienes Personales es uno de los tributos más importantes del sistema fiscal argentino, generando cada año numerosas consultas entre los contribuyentes. Entender sus particularidades, los montos actualizados y las obligaciones que de él se desprenden es fundamental para mantener una situación fiscal ordenada. No se trata solo de saber si corresponde pagar, sino también de conocer una obligación menos difundida: la presentación de una declaración jurada informativa, incluso cuando no exista un impuesto a ingresar. A continuación, desglosamos todo lo que necesitas saber sobre este impuesto para el período fiscal 2024, cuyos vencimientos operan en 2025.

En esencia, el Impuesto sobre los Bienes Personales es un gravamen anual que se aplica sobre el patrimonio de una persona. Funciona como una fotografía de tus bienes al 31 de diciembre de cada año. El Estado evalúa el conjunto de tus posesiones en esa fecha específica y, si el valor total supera un determinado umbral, te corresponde abonar un porcentaje sobre el excedente. Es crucial entender que no grava los ingresos (como el Impuesto a las Ganancias), sino la riqueza acumulada.

Este impuesto alcanza a las personas humanas residentes en Argentina por sus bienes situados tanto en el país como en el exterior. Para los no residentes, la obligación se limita únicamente a los bienes que posean dentro del territorio argentino. También aplica a las sucesiones indivisas, es decir, al patrimonio de una persona fallecida mientras se tramita la herencia.

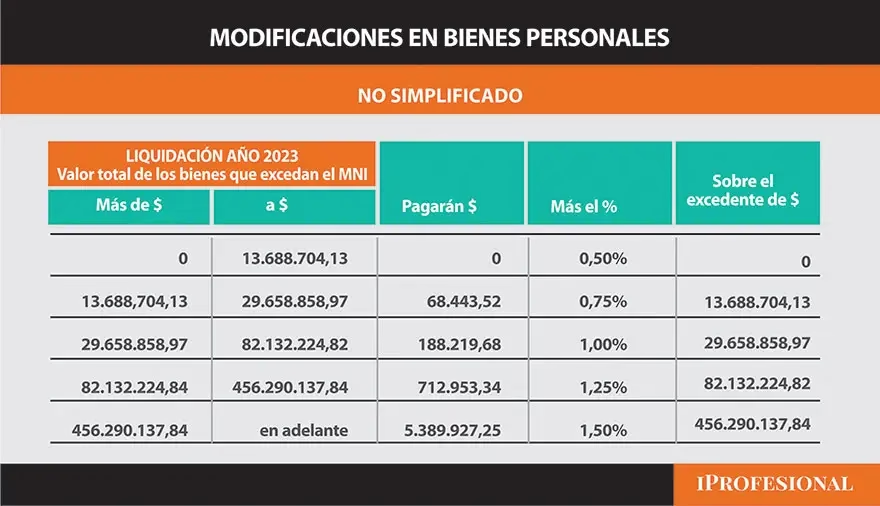

Cada año, los montos a partir de los cuales se activa la obligación de pagar se actualizan. Para el período fiscal 2024 (que se declara y paga en 2025), los valores fundamentales a tener en cuenta son los siguientes:

Para entender cómo interactúan estos umbrales, analicemos un caso hipotético:

Laura posee tres bienes principales al 31 de diciembre de 2024:

Análisis del caso de Laura:

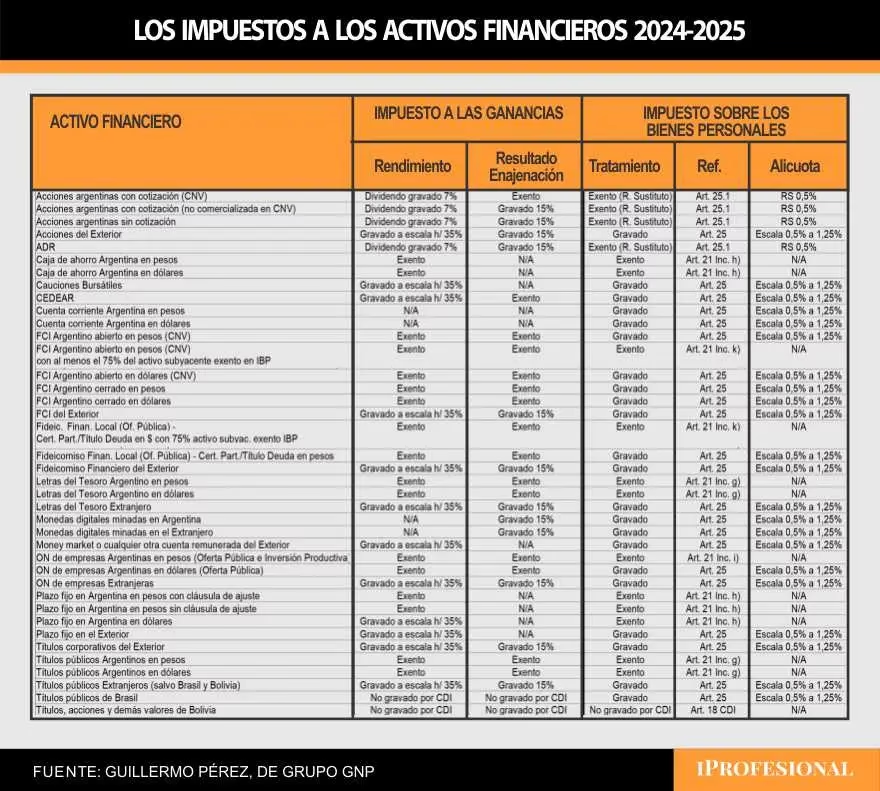

La ley es muy amplia y abarca una gran variedad de activos. Es fundamental conocer qué se debe incluir en la declaración jurada para evitar omisiones. La lista de bienes alcanzados incluye, entre otros:

Aquí reside una de las confusiones más comunes. No toda obligación relacionada con Bienes Personales implica un pago. Existen dos tipos de declaraciones juradas con propósitos y destinatarios diferentes.

| Característica | Declaración Determinativa | Declaración Informativa |

|---|---|---|

| Propósito | Calcular y pagar el impuesto. | Informar el patrimonio sin pagar. |

| ¿Quién la presenta? | Quienes superan el patrimonio mínimo no imponible ($292.994.964,89). | Quienes superan los ingresos brutos anuales ($150.000.000) pero no el patrimonio mínimo. |

| ¿Genera un saldo a pagar? | Sí. | No, el saldo es $0. |

| ¿Requiere inscripción en el impuesto? | Sí. | No. |

| Vencimiento General (2025) | A partir del 23 de junio. | Hasta el 30 de junio. |

El impuesto es progresivo y se aplica únicamente sobre la porción del patrimonio que excede el mínimo no imponible. No se paga sobre el total de los bienes. Por ejemplo, si tu patrimonio gravado es de $300.000.000, solo pagarás impuesto sobre la diferencia, es decir, sobre $7.005.035,11 ($300.000.000 – $292.994.964,89), aplicando la alícuota correspondiente a esa escala.

La valuación no es a criterio personal. La Administración Federal de Ingresos Públicos (AFIP) establece reglas específicas para cada tipo de bien. Por ejemplo, los inmuebles se valúan por su valor de adquisición actualizado o el valor fiscal, el mayor de los dos. Los vehículos se valúan según una tabla oficial que publica el organismo anualmente. Esta complejidad es una de las razones por las que se recomienda el asesoramiento de un contador público.

Para el período fiscal 2024, las fechas clave en 2025 son:

Sí, las presentaciones se realizan a través del sitio web de la AFIP con Clave Fiscal. Sin embargo, dada la complejidad en la valuación de bienes, la interpretación de la normativa y las posibles deducciones, es altamente recomendable contar con el asesoramiento de un profesional para evitar errores que puedan derivar en multas o fiscalizaciones.

En conclusión, el Impuesto sobre los Bienes Personales requiere una atención cuidadosa por parte de los contribuyentes. Es vital identificar correctamente en qué situación te encuentras: si debes pagar, si solo debes informar, o si no tienes ninguna obligación. Conocer los umbrales, los bienes alcanzados y los plazos es el primer paso para una correcta planificación fiscal y para cumplir sin sobresaltos con las responsabilidades ante el fisco.

Descubrí cómo tus tarjetas Santander Visa y Amex te abren un mundo de ahorros, puntos...

¿Alguna vez te has fijado en las franjas azules y blancas que adornan cada estación...

Descubre el fascinante mundo de las carreras de resistencia. Analizamos la tecnología de los Hypercars...

Descubre cómo recibir y pagar tu factura de gas YPFB de forma electrónica. Te guiamos...