Negocios

De Appetito24 a PedidosYa: La Evolución del Delivery

Descubre la historia detrás del cambio de Appetito24 a PedidosYa en Panamá. Conoce cómo la...

7 min lectura

Comprender el sistema impositivo argentino es fundamental para cualquier empresa o profesional que opere en el país. Uno de los conceptos que más dudas genera es, sin duda, la retención de IVA (Impuesto al Valor Agregado). Este mecanismo, implementado por la Administración Federal de Ingresos Públicos (AFIP), funciona como un pago a cuenta del impuesto que deben declarar los proveedores. Para grandes compañías como YPF, que interactúan con una vasta red de proveedores y clientes, la correcta aplicación y gestión de estas retenciones es una tarea diaria y crucial para el cumplimiento fiscal.

Lejos de ser un cargo extra, la retención es un adelanto del impuesto que el vendedor (sujeto retenido) debe liquidar posteriormente. Quien realiza el pago (el cliente o comprador) actúa como agente de retención, teniendo la obligación de detraer una porción del monto a pagar y depositarla directamente a nombre de la AFIP. En esta guía completa, desglosaremos todo lo que necesitas saber sobre este procedimiento, desde su propósito hasta los métodos de cálculo y las obligaciones de cada parte involucrada.

Las retenciones de IVA son un régimen por el cual ciertos sujetos designados por la AFIP, generalmente grandes contribuyentes, empresas del estado o entidades específicas, deben retener una parte del IVA facturado por sus proveedores al momento de efectuar el pago. Este monto retenido no se lo queda la empresa, sino que es ingresado directamente al fisco en nombre del proveedor.

El objetivo principal de este sistema es doble:

Para entender el circuito, es vital identificar a los tres participantes principales:

El cálculo de la retención no es único y depende de varios factores, como el régimen aplicable, la condición fiscal de las partes involucradas y el tipo de operación. Si bien existen normativas generales, es crucial verificar siempre la legislación vigente.

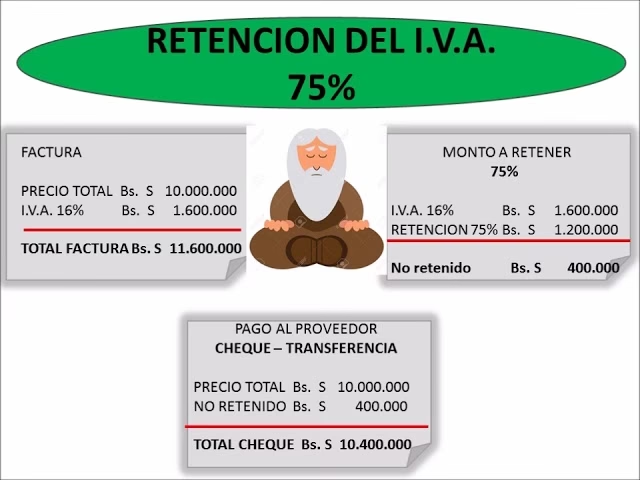

La información proporcionada menciona un método específico que sirve como un excelente ejemplo práctico. Analicemos ese caso: se toma como base imponible el 80% del importe total a pagar y se le aplica una alícuota del 3,5%. Este es un procedimiento simplificado que puede aplicarse en ciertos regímenes o para ciertas operaciones específicas. Sin embargo, el régimen general (Resolución General 2854 de AFIP) establece alícuotas que varían según la condición del sujeto retenido.

Veamos un desglose más profundo:

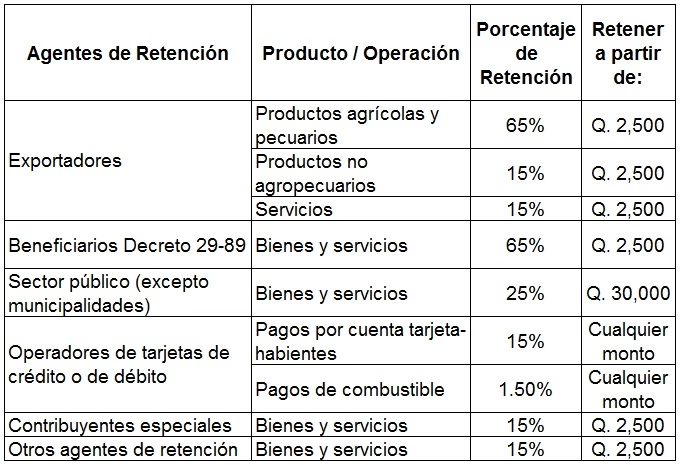

Para ilustrar la variabilidad, a continuación se presenta una tabla simplificada con escenarios comunes. Es importante aclarar que estas alícuotas pueden cambiar y existen muchas excepciones.

| Condición del Sujeto Retenido | Tipo de Operación | Alícuota de Retención (Ejemplo) |

|---|---|---|

| Responsable Inscripto en IVA | Venta de cosas muebles | 50% de la alícuota de IVA (es decir, 10,5% sobre el impuesto facturado) |

| Responsable Inscripto en IVA | Locaciones o prestaciones de servicios | 80% de la alícuota de IVA (es decir, 16,8% sobre el impuesto facturado) |

| Sujeto No Categorizado / Sin inscripción fiscal | Cualquier operación | Se retiene el 100% del IVA, es decir, el 21% sobre el neto gravado. |

Ser designado como agente de retención conlleva responsabilidades importantes. El incumplimiento puede acarrear multas e intereses por parte de la AFIP.

En general, a los monotributistas no se les debe practicar retenciones de IVA, ya que su régimen simplificado no discrimina este impuesto en la factura. Sin embargo, si un agente de retención desconoce la condición fiscal de su proveedor, podría aplicarla por error. En ese caso, el monotributista debe presentar su constancia de inscripción para evitar futuras retenciones y solicitar la devolución de lo retenido indebidamente, un proceso que puede ser complejo.

Sí. Aquellos contribuyentes que acumulan saldos a favor de manera crónica (por ejemplo, exportadores o empresas con alícuotas de compra mayores a las de venta) pueden solicitar a la AFIP un “Certificado de Exclusión de Retención”. Si se les otorga, pueden presentarlo a sus clientes (agentes de retención) para que no les practiquen retenciones durante el período de vigencia del certificado.

Debes conservarlo cuidadosamente. Es tu respaldo legal del pago a cuenta realizado. Al momento de liquidar tu IVA mensual, sumarás todas las retenciones sufridas durante el período y las restarás del monto total de IVA a pagar. Si las retenciones superan el impuesto a pagar, te generarán un saldo a favor para el próximo período.

No. La retención se calcula sobre el monto neto gravado con IVA. No se aplica sobre otros conceptos como impuestos internos, percepciones de IIBB o el propio IVA. Es un porcentaje que se calcula sobre la base imponible del impuesto.

Descubre la historia detrás del cambio de Appetito24 a PedidosYa en Panamá. Conoce cómo la...

La energía eólica es clave para el futuro, pero ¿cómo aseguramos que no dañe a...

Descubre el Polo Petroquímico Dock Sud, el corazón energético de Argentina. Conoce las empresas clave...

Descubre el rol fundamental de Hipólito Yrigoyen en la creación de YPF, la primera petrolera...