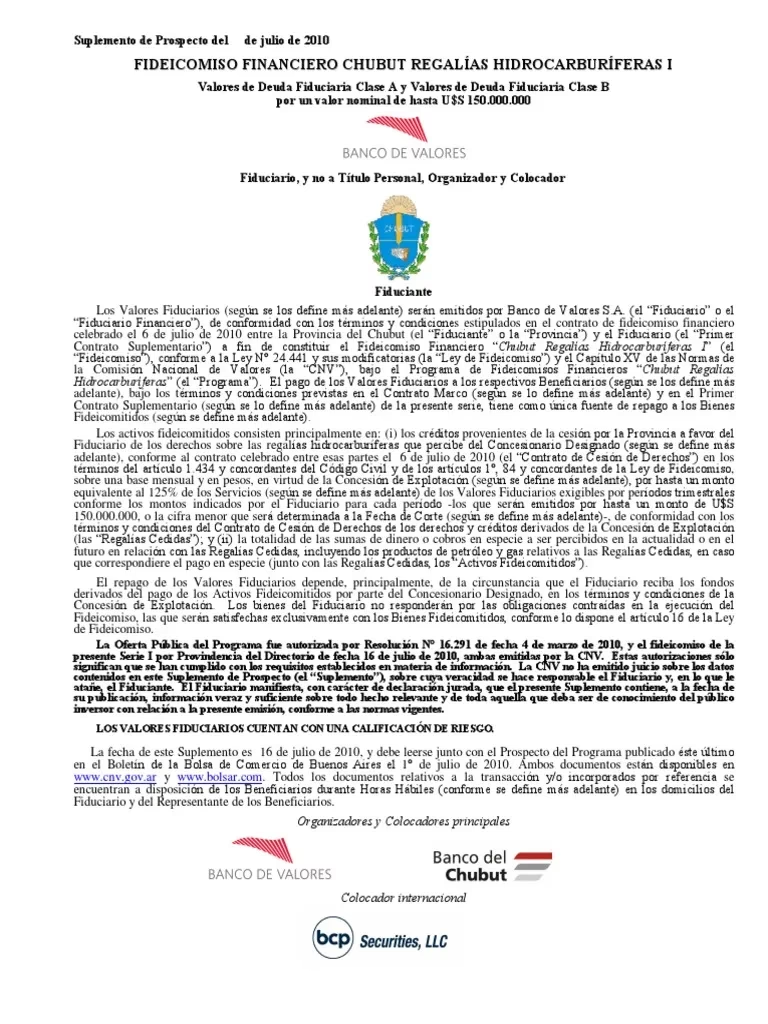

En el dinámico mundo de las finanzas y los grandes proyectos de infraestructura, existen herramientas diseñadas para canalizar capital de manera eficiente y segura. Una de las más sofisticadas y efectivas en Argentina es el fideicomiso financiero. Este instrumento, que puede sonar complejo a primera vista, es en realidad un vehículo de inversión sumamente versátil que permite a inversores, tanto grandes como pequeños, formar parte de proyectos productivos que de otra manera serían inaccesibles. Para una compañía como YPF, inmersa en proyectos de alta envergadura que van desde la exploración en Vaca Muerta hasta el desarrollo de energías renovables, los fideicomisos financieros representan una pieza fundamental en su estrategia de financiamiento y crecimiento, al tiempo que ofrecen oportunidades únicas al mercado de capitales.

El fideicomiso financiero es un instrumento que le permite al inversor participar de un proyecto o de un cobro futuro determinado a través de una colocación de deuda o una participación de capital.

¿Qué es Exactamente un Fideicomiso Financiero?

Para entenderlo de forma sencilla, un fideicomiso financiero es un contrato mediante el cual una parte, llamada ‘fiduciante’ (quien origina el fideicomiso, por ejemplo, una empresa), transfiere la propiedad de ciertos bienes o flujos de fondos futuros a otra parte, llamada ‘fiduciario’. El fiduciario es una entidad especializada y regulada que administra este patrimonio con un fin específico: generar un rendimiento para los inversores, conocidos como ‘beneficiarios’ o ‘fideicomisarios’.

La magia de este instrumento radica en la creación de un patrimonio separado. Los activos transferidos al fideicomiso (dinero, derechos de cobro, maquinaria, etc.) dejan de pertenecer al fiduciante y conforman un patrimonio de afectación específico. Esto significa que dicho patrimonio está blindado y no puede ser atacado por los acreedores del fiduciante ni del fiduciario. Su único propósito es cumplir con los objetivos del fideicomiso y pagar a sus inversores.

Los Actores Principales

Fiduciante: Es la empresa o individuo que crea el fideicomiso y aporta los activos. En el contexto de YPF, podría ser la propia compañía que cede los derechos de cobro futuros de un contrato de exportación de crudo.

Fiduciario: Es el administrador profesional del patrimonio. En los fideicomisos financieros, debe ser una entidad financiera o una sociedad fiduciaria inscripta y regulada por la Comisión Nacional de Valores (CNV), lo que aporta un alto grado de transparencia y seguridad a la operación.

Beneficiario/Fideicomisario: Son los inversores que adquieren los títulos emitidos por el fideicomiso y que, a cambio de su capital, reciben los rendimientos generados por los activos fideicomitidos.

Dos Caminos para el Inversor: Deuda vs. Participación

Una de las grandes ventajas de los fideicomisos financieros es su flexibilidad para adaptarse a distintos perfiles de riesgo. El capital del fideicomiso se divide en títulos que se negocian en el mercado, y que generalmente se agrupan en dos grandes categorías:

Valores Representativos de Deuda (VRD): Al comprar un VRD, el inversor actúa esencialmente como un prestamista del fideicomiso. Aporta capital a cambio de recibirlo de vuelta en un plazo determinado más una tasa de interés pactada. Este instrumento es ideal para perfiles más conservadores, ya que su rendimiento es predecible y su prioridad de cobro es mayor.

Certificados de Participación (CP): Este instrumento es para el inversor que busca un mayor rendimiento y está dispuesto a asumir un riesgo más elevado. Al adquirir un CP, el inversor se convierte en ‘socio’ del resultado del proyecto. No tiene una tasa de interés fija, sino que participa directamente de las ganancias (o pérdidas) que genere el patrimonio del fideicomiso. Su ganancia potencial es mayor, pero su cobro está subordinado al de los tenedores de VRD.

Tabla Comparativa: VRD vs. CP

Característica

Valores Representativos de Deuda (VRD)

Certificados de Participación (CP)

Perfil del Inversor

Conservador a Moderado

Agresivo / Dispuesto al riesgo

Tipo de Rendimiento

Tasa de interés (fija o variable)

Participación en las ganancias del proyecto

Riesgo

Menor. Prioridad en el cobro.

Mayor. Subordinado al pago de la deuda.

Potencial de Ganancia

Limitado a la tasa de interés pactada

Ilimitado, depende del éxito del proyecto

Aplicaciones en el Sector Energético: Financiando el Futuro

Para una empresa de la magnitud de YPF, los fideicomisos financieros son una herramienta estratégica. Permiten obtener financiamiento para proyectos específicos sin afectar el balance general de la compañía y ofreciendo a los inversores una participación directa en el crecimiento del sector energético.

Algunos ejemplos hipotéticos de cómo podrían utilizarse son:

Fideicomiso de Infraestructura: Para financiar la construcción de un nuevo oleoducto o una planta de procesamiento de gas en Vaca Muerta. Los activos del fideicomiso serían los flujos de fondos futuros generados por el uso de esa infraestructura.

Fideicomiso de Exportación: YPF podría ceder los derechos de cobro de sus contratos de exportación de petróleo o GNL. Esto le permite adelantar liquidez para sus operaciones, mientras los inversores reciben un rendimiento respaldado por contratos con compradores internacionales.

Fideicomiso de Energías Renovables: Para el desarrollo de un parque eólico o solar. Los inversores podrían participar en los ingresos generados por la venta de energía limpia a la red nacional, apoyando la transición energética del país.

Fideicomiso de Consumo: Se podrían securitizar los cobros futuros de las ventas de combustibles y lubricantes en la red de estaciones de servicio, creando un instrumento de corto plazo y bajo riesgo.

Ventajas Clave de Invertir a Través de un Fideicomiso

Invertir en un fideicomiso financiero ofrece múltiples beneficios que lo distinguen de otras alternativas del mercado:

Aislamiento del Riesgo: Como se mencionó, el patrimonio fideicomitido es autónomo. Un inversor participa en el riesgo del proyecto específico, no en el riesgo corporativo general del fiduciante.

Acceso a Grandes Proyectos: Permite que un inversor minorista pueda participar con un capital reducido en proyectos millonarios, diversificando su cartera en la economía real.

Transparencia y Regulación: Al ser ofertas públicas autorizadas por la CNV, los fideicomisos financieros deben cumplir con estrictos regímenes de información, publicando periódicamente el estado de avance y el desempeño de los activos.

Calificación de Riesgo: La mayoría de los títulos emitidos son evaluados por agencias calificadoras de riesgo, lo que proporciona al inversor una opinión profesional e independiente sobre la calidad crediticia de su inversión.

Liquidez: Al cotizar en un mercado, los VRD y CP pueden ser vendidos antes de su vencimiento, otorgando al inversor la posibilidad de obtener liquidez si la necesita (sujeto a las condiciones del mercado en ese momento).

Preguntas Frecuentes (FAQ)

¿Necesito ser un experto financiero para invertir en un fideicomiso?

No necesariamente. Si bien es importante entender el mecanismo básico, la clave es leer atentamente el ‘prospecto de emisión’. Este documento detalla todas las características del fideicomiso: el proyecto a financiar, los activos, los plazos, las tasas, los riesgos y las comisiones. Para perfiles iniciales, los Valores Representativos de Deuda (VRD) suelen ser una puerta de entrada más sencilla por su estructura similar a un bono.

¿Cuál es la diferencia con comprar acciones de YPF?

Son instrumentos muy diferentes. Al comprar una acción, te conviertes en dueño de una pequeña parte de toda la compañía, asumiendo el riesgo y el potencial de todo su negocio. Al invertir en un fideicomiso financiero originado por YPF, inviertes en un proyecto o un conjunto de activos específicos, aislado del resto de la empresa. El rendimiento de tu inversión dependerá exclusivamente del desempeño de esos activos fideicomitidos.

¿Todos los fideicomisos son iguales?

Definitivamente no. Cada fideicomiso es un ‘traje a medida’ para el proyecto que financia. Varían enormemente en plazo (corto, mediano, largo), en el tipo de activo subyacente (créditos, hipotecas, exportaciones, obras), en la tasa de interés y en la estructura de garantías. Por eso es fundamental analizar cada propuesta de inversión de forma individual.

¿Cómo se cobra la inversión?

El fiduciario se encarga de cobrar los flujos generados por los activos y, según lo estipulado en el prospecto, distribuye periódicamente (mensual, trimestral, etc.) los fondos a los inversores en concepto de amortización de capital e intereses. Al vencimiento del fideicomiso, se realiza el pago final y la liquidación del patrimonio.

Al hacer clic en “Aceptar todas las cookies”, aceptas que se almacenen cookies en tu dispositivo para mejorar la navegación del sitio, analizar su uso y colaborar en nuestros estudios de marketing.

Más información sobre la política de cookies